美國市場走勢的分析

導言

2020年上半年,美國證券市場先抑後揚。三月,受疫情恐慌影響,股市經歷短暫深度下跌。之後在貨幣和財政政策支持下,市場又快速反彈。截止7月30日,標普500已收復前高,較年初點位上漲0.5%;納斯達克則上漲18%,大量科技企業股價創下歷史新高。即便如此,在十年期美國債收益率降至0.6%的大背景下,股票市場看上去仍具吸引力。當前,美國股市的整體估值出現明顯躍升,企業盈利則預計深度下滑,股票市場表現和企業基本面已大幅背離。本文將從美國市場當前所處位置出發,從基本面和資金面角度分別論述2009年來美國這一輪長牛的推動因素,並進行歷史比較。再綜合美國經濟、政治,和政策等多方影響,分析美國市場的下一步走勢。

一、美國市場當前所處的位置

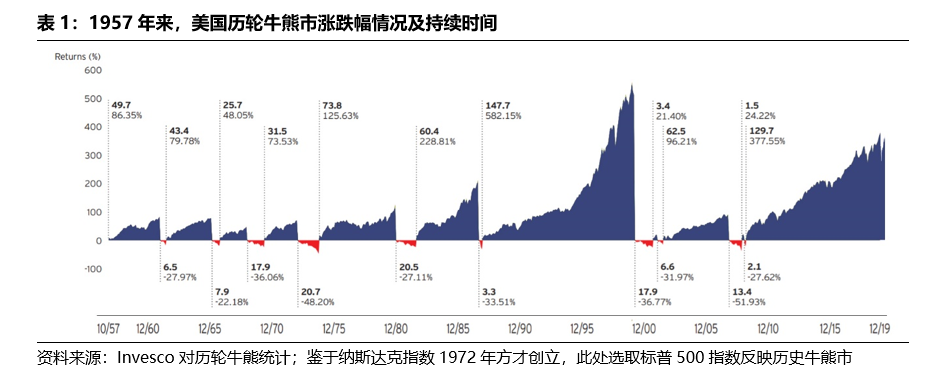

從市場週期看,本輪牛市總漲幅尚未達到1987-2000年的歷史高點,但已遠超美股牛熊切換的平均水準。從2009年3月起漲至今,美股已經走出11年長牛。其間標普漲幅3.8倍,納指漲幅7.2倍。作為比較,美股自標普500指數1957年有記錄以來,共經歷十輪牛熊。其中,牛市平均歷時4.8年,漲幅1.6倍;熊市平均歷時1年,跌幅33%(表1)。戰後最大一輪牛市發生在1987-2000年間,歷時12年,其間標普500漲幅5.8倍,納斯達克漲幅16倍。相較之下,2009啟動的本輪牛市總漲幅和歷時尚未突破87-00的歷史制高點,但已遠超美股牛熊市切換的平均水準。

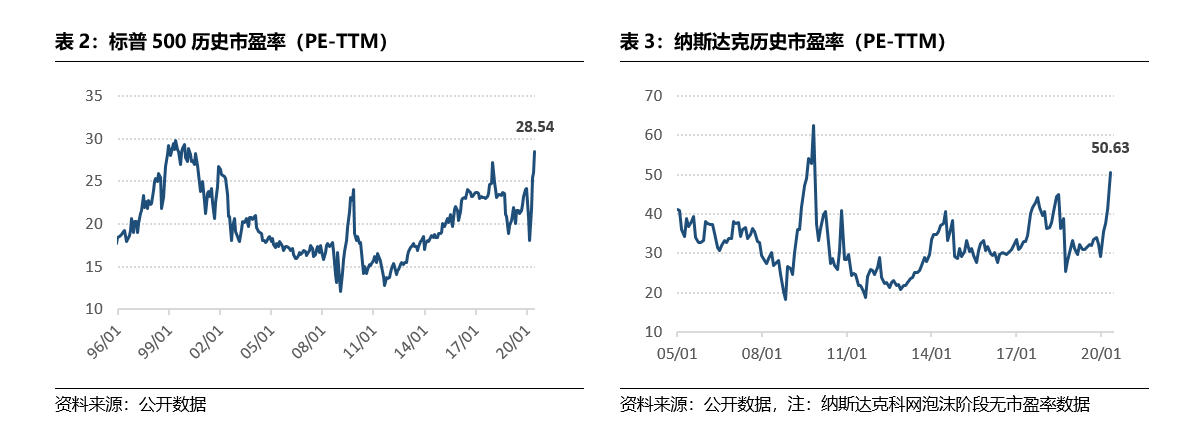

從市場估值看,美股市盈率現已伴隨市場反彈大幅躍升,較歷史水準整體高估。其中,標普500目前市盈率29倍,估值水準已超過2008年金融海嘯前、接近2000年科網泡沫破裂前水準;納斯達克目前市盈率51倍,估值水準亦接近2008年金融海嘯前水準。而伴隨美國企業全年盈利預期的大幅惡化,若保持7月現股價,美股年末市盈率還將進一步被動走高。

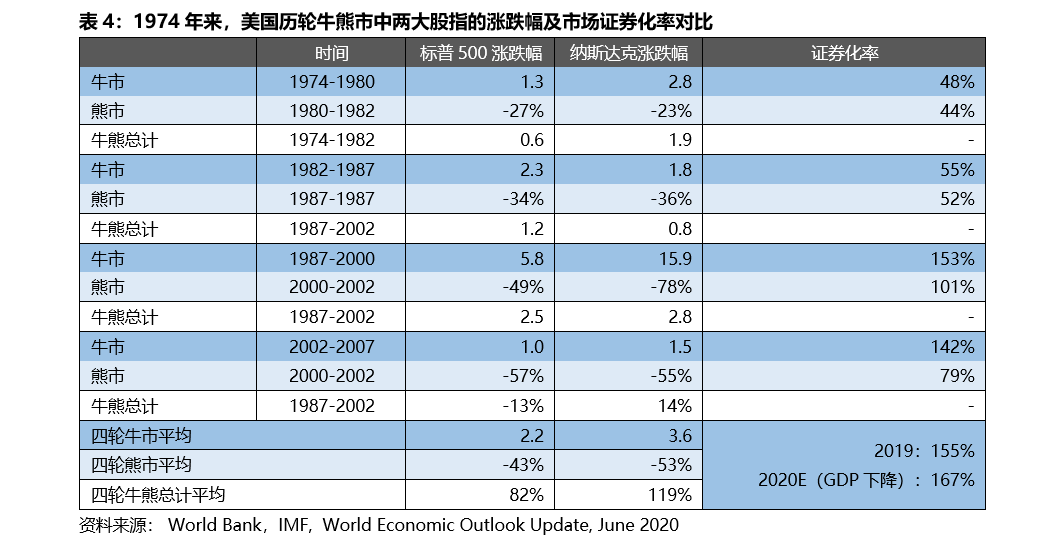

進一步用證券化率衡量,美股整體估值已達到2000和2008年泡沫破裂前的水準。巴菲特認為,證券化率是衡量股市估值水準的最佳單一指標。股票市場總市值占gdp的70-80%為合理水準,低於60%應大舉買入,100%以上為高估,120%以上則值得警惕。美國曆輪牛熊轉折時的證券化率見下表。1987-2002年的週期中,證券化率從低點不斷提升,直至達到153%後泡沫破裂。此後在2008年次貸危機發生前,證券化率再次接近150%,隨後次貸泡沫破裂。2019年底,美國市場證券化率第三次達到150%以上,再創歷史高點。2020年後,美股證券化率伴隨市場反彈已再次突破新高。假設保持7月現股價,伴隨美國gdp疫情下全年預期倒退8%,年末證券化率將高達167%,超過2008年和2000年泡沫破裂前的水準(表4),反映美股當前的整體估值水準即使不在頭部,也在頭部區域。

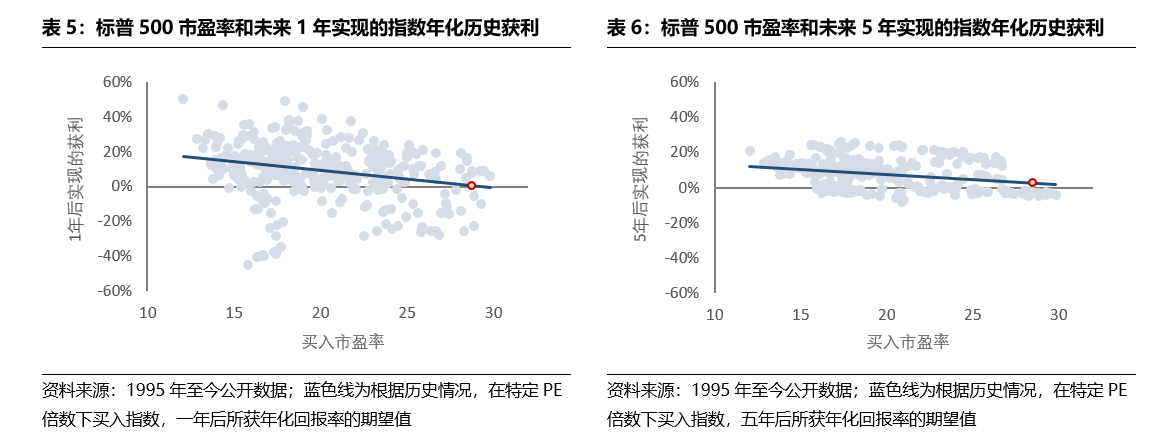

從未來收益率看,未來1到5年,美股歷史回歸預期年化收益率接近於零。標普500市盈率和未來收益率呈顯著負相關,高估值從歷史回歸的角度、尤其拉長到5年來看,會透支未來的上漲空間。標普500目前29倍的市盈率對應未來的1-5年,美股用歷史回報看的預期年化收益率接近於零。

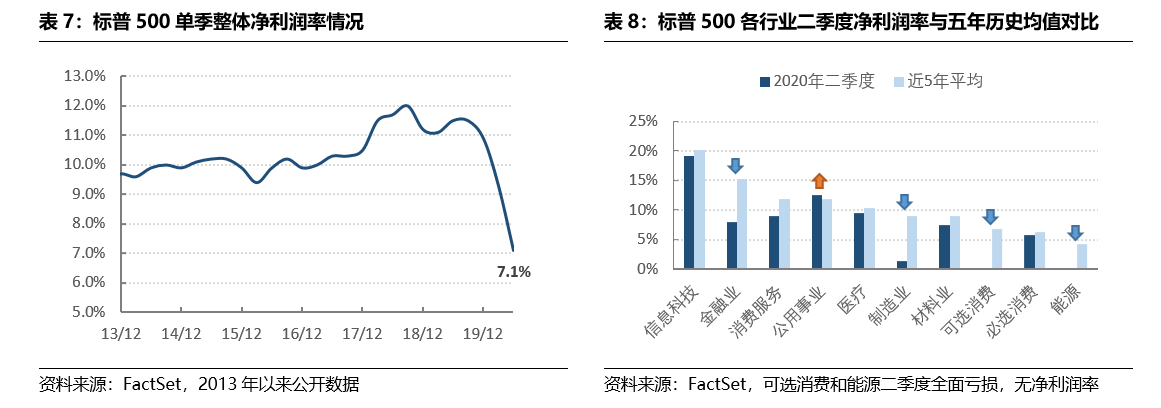

而從企業盈利看,美股盈利下跌已是定局。factset一致預期美股全年營收倒退3.7%,盈利倒退21.1%。又以金融業、製造業、可選消費及能源行業受疫情衝擊最重。其中,金融業正為潛在壞賬做出堪比2008年的創記錄撥備,二季度淨利潤率較五年均值下降7.3%;製造業受隔離和停工影響,二季度淨利潤率較五年均值下降7.7%;最為被動的則是受供給和需求雙重掣肘的可選消費和能源行業,二季度期間全面虧損,無淨利潤率可言。相比之下,資訊科技、醫療和必選消費品行業受疫情影響較小,淨利潤率仍接近五年均值。

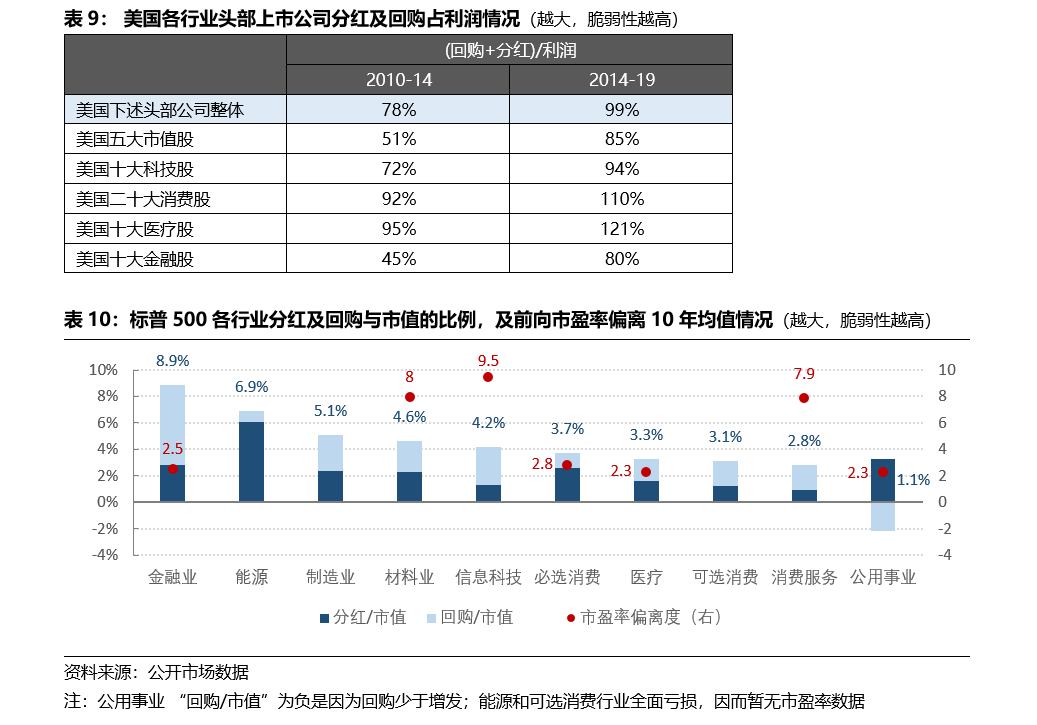

最後,從企業股東回報看,在持續低息環境下,美國企業近年日益依賴股票回購和分紅支撐股價。在2010年代頭五年,美國頭部上市公司分紅、回購合併占到淨利潤的78%;後五年,這一比例上升到99%。相當於現在每賺一元,就要向股東分派一元,發條松到了極限。一旦企業面臨現金流衝擊,無法支撐原定的分紅、回購,就會反映真實盈利能力和估值風險(大比例的分紅回購會向上扭曲roe和eps,壓制帳面估值)。當前,標普500已有約13%的上市公司提出削減年內分紅或回購。這一比例在疫情背景下整體不算特別高,但具體到行業層面卻旱澇不同。具體來看,目前美股前向市盈率和過往10年均值偏離度最大的依次是製造業、科技業、材料業和可選消費行業(估值偏高);淨利潤率受疫情衝擊最大的依次是能源、消費、製造業和金融業(現金流拮据);分紅、回購占利潤比例最高的依次是醫療、消費和製造業,占市值比例最高的依次是金融、能源和製造業(削減分紅回購對企業基本面影響大)。以上三個方面結合起來,製造業和線下可選消費行業在擺脫疫情對企業盈利的不利影響前,股價相對而言最為脆弱。相比之下,科技業、必選消費及生物醫藥等行業股票雖然估值也已經偏高,不過企業盈利受影響較小,股價相對安全。

二、美國本輪牛市的推動因素及歷史比較

下面從基本面和資金面分別論述美國2009年以來這一輪牛市的推動因素,並進行歷史比較。

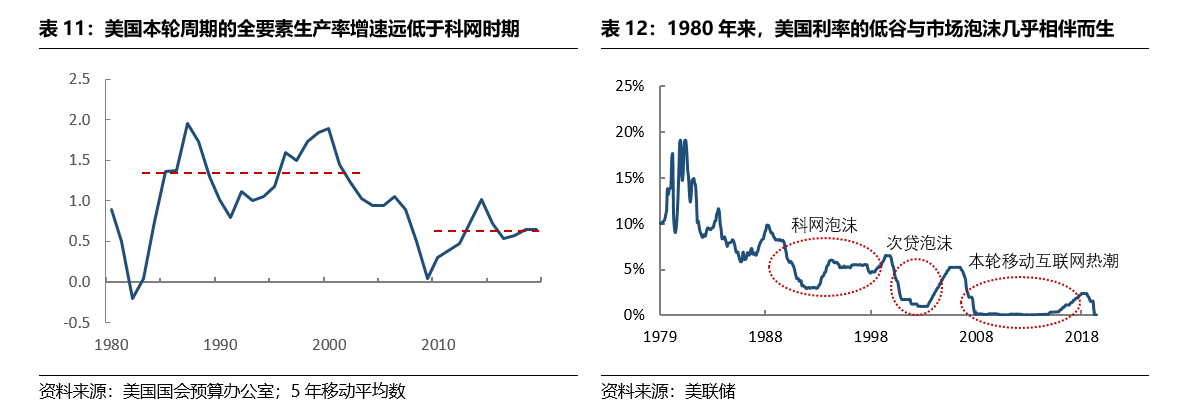

第一,從經濟基本面看,美國歷史上的大牛市都離不開經濟增長的底座,本次也不例外。2008年次貸危機以後,美國經濟經歷短暫衰退,隨後快速反彈,2010年已經提升到2.6%,此後總體維持在2-3%,延續了2008年危機前的水準。本輪長週期美國經濟的增長主要得益於以下兩方面力量的推動:一是能源革命。2008年來,葉岩革命的成功使美國的油氣供應量井噴,國際油價大約下跌了2/3,高油價時代自此不返。能源革命本身帶動了大量圍繞上下游的投資,同時低油價也帶動了生產成本的降低,這是美國經濟增長的動力之一;二是移動互聯網浪潮。2009年以來,智慧手機普及和移動通信技術成熟,讓全球網路接入門檻大為降低。互聯網開始具備由同質化分發向使用者主動獲取資訊方向快速遷移的條件。自此大量高度個人化的c端應用蓬勃而出,重構了傳統互聯網所能承載的流量天花板。這是美國經濟增長的動力之二。

不過總體來說,本輪增長的經濟基礎仍然不似1987-2000年的互聯網革命那麼明確和強勁。如果說上一輪互聯網革命是“從無到有”;那麼截至目前,本次移動互聯網帶動的增長可以說是“從1到n”的增長。在上一輪增長中,以傳統互聯網技術為代表的新技術革命,推動美國經濟破局上行,推動gdp平均達到3-4%的相對高增長。而在本輪週期中,gdp增長卻膠著於2-3%之間相對較低的水準。當然,本次疫情雖然對整體經濟影響很大,卻反過來進一步推動了線上辦公、生物醫藥等行業的加速發展。上漲行情最終能走多遠,目前尚未可知。不過總體來看,本輪牛市總漲幅應該很難超過87-00那一輪週期。從現在標普500和納指漲幅分別達到3.8倍和7.2倍起算,到週期頭部,至多還有40%-100%的總漲幅。而綜合考慮到各種因素,很可能達不到。

第二,從利率和流動性角度看,持續低息和過度流動性無疑是本次美股價格持續提升的重要推動因素之一。美國歷史上的市場泡沫往往都和利率低谷相伴而生。從80年代初至今,聯邦基金利率總體呈現高位下降的大趨勢(表13)。87-00年的牛市中,美國實際gdp介於3-4%之間,聯邦基金利率從8%的高位下行,並圍繞3-5%的區間形成穀底,推動市場持續走高。刺穿泡沫的是聯儲1999年加息,利率從接近5.0%提升到6.2%,市場由牛轉熊。2009年來,美聯儲推出大規模量化寬鬆後,為了促進經濟增長,一直維持在0-1%之間偏低的政策利率,直至2017年美聯儲才重新開始啟動加息週期。但直至2020年前也只提升到2.1%,總體上仍處於歷史低位。而2020年,新冠疫情再度打斷了原有的退出進程。與加息相反,美聯儲今年3月連續兩次降息共150個基點至接近零利率,並暗示會維持到2022年底。反映到十年期美債收益率上,其在2018年末尚為2.7%,2019年下降到1.9%,而今年3月以來僅為0.6%。

貼現率降低顯著改變了市場可承受的估值水準。用現金流折現模型粗略估計,將市場無風險利率下調兩個百分點至接近零的水準,將抬升市場可承受的估值水準約30%。換言之,3月份以來,美國股市大幅反彈約30個百分點,背後反映的正是降息的效果。不過,鑒於到現任美聯儲主席鮑威爾5月已明確表態目前不考慮實施負利率(負利率會損傷美元全球儲備貨幣地位)。這樣,儘管美聯儲對外表態仍有充足的政策工具,但實際上額外的利率調整空間已幾乎耗盡。

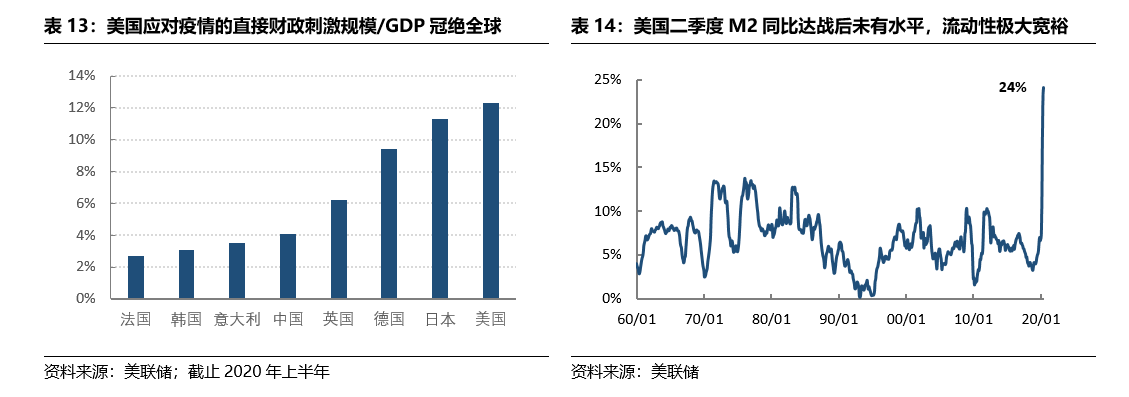

除了降息,2009年來的這輪牛市一直有非常規貨幣政策的支持,m2推動資產價格持續提升。至2019年末,美國房地產價格已接近恢復到次貸危機前的水準;與此同時,股票市值和經濟基本面gdp總量的差距達到11萬億美元的空前高位。2020年,受疫情的影響,美聯儲進一步qe,並承諾將大量購入企業債。美國政府現已出臺四輪3萬億美元財政刺激計畫,相當於gdp的近15%;未來還可能有第五輪、第六輪直接補助。這些資金最主要的去處不是實體企業,而是股市:同比達到24%的m2增長導致股票市值飆升,與經濟基本面在疫情下的走勢大幅脫節。

總結以上,不可否認,美國本輪長牛有其技術創新的經濟基礎。但總體來看,經濟增長的動力本身遠沒有達到上一輪技術革命的可比水準。而與此同時,降息和超量流動性對市場的支撐作用遠較上一輪更為顯著。從2009至2019年底,聯儲本已一直維持了較低的利率和寬鬆的流動性環境,市場估值泡沫本已不斷提升;2020年的疫情更是將以上因素推至極致,利率再度降至接近於零,同時開啟天量流動性,高位支援市場。這是戰後以來未曾見過的局面。

三、美國市場未來走勢的初步判斷

歷史不會簡單重複,美國今天所面臨的疫情環境並非簡單歷史可比;股市走勢也同時受各種動態因素的影響,並非靜態不變的。美股估值偏高並不意味著馬上會跌,不過過高估值確實意味著其脆弱性和風險越來越大。關於下一步美股的走勢,一個典型特點是,當前面臨著各方面的重大不確定性。投資者心理變化將主導股市起落,與基本面發生較大偏離。而從趨勢上,下一步走勢則將主要視乎以下幾個方面因素的發展以及相互作用。

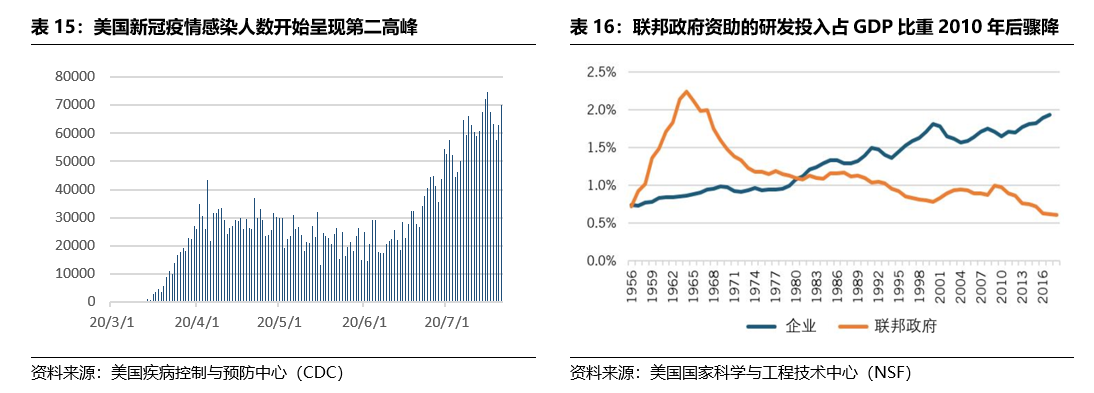

一是經濟面短期要看企業經營能否見到好轉,而這又在很大程度上取決於疫情能否得到有效控制(包括疫苗投產、疫情消退等)。從現在的情況來看,很難預料在疫苗沒有研發投產之前,還會不會有第三波、第四波疫情。就可得資料來看,美國疫情感染人數自6月末以來已呈現第二波高峰,未來進展很難預測。極端情況下,如果社會活動再次關閉,無疑將對經濟造成重大損失。那時即便再有政策強刺激,與企業盈利的差距將更大。在這種情況下,不排除市場出現二次震盪的可能,特別是其中的傳統週期股。而如果疫苗投產或者得到逐步有效控制,美國企業經營逐步恢復,那麼股市將受盈利恢復的支持,進入下一個調整階段。

二是經濟面中長期要看美國經濟增長的可持續性。這其中一個重要變數是本次疫情帶來經濟增長的新動能的發展空間,這是這一輪牛市最終能走多遠的量天尺。如前所述,疫情前美國經濟增長雖有動能,但相對較弱。借鑒美國上一輪科技革命的經驗,要實現科技發展的二次突破(傳統互聯網算是第一次突破),單靠企業自身投入是不夠的,仍需要政府像80、90年代那樣,通過有力舉措釋釋放新一輪科技增長紅利,替企業分攤投入成本。對比來看,美國80、90年代先後在卡特政府任內頒佈了《史蒂文生—懷特勒創新法》,將聯邦部門和國家實驗室冷戰期間積累的技術成果向產業界推廣;雷根政府任內頒佈了《經濟復興稅收法》,給予了企業研發支出有力的稅收減免;老布希政府任內頒佈了《美國技術政策》,鼓勵政府直接參與私營企業科研,分擔企業研發成本;克林頓政府任內則頒佈了“國家資訊公路”建設計畫,由國家代替企業投入,為企業提供低成本的資訊通訊基礎設施。

相比之下,美國政府在本輪經濟增長中鮮有80、90年代幫助本國企業科技突圍的重大投入舉措,聯邦政府科研投入占gdp的比例在2010年後一路下降了近40%。未來在疫情、及中美科技競爭推動下,政府會否加大科技方面的投入和政策支持,有待新一屆政府上臺後回答。在最樂觀情況下,若能提出突破性的舉措,對比上一輪增長標普增長5.8倍、納斯達克接近16倍,則美股可能仍有增長空間。尤其是科技和生物醫藥等板塊受疫情影響,目前正迎來新的發展契機。未來在大量資金支持下,若能實現科研突破和技術應用提速,現有估值泡沫有望被填平夯實。相較之下,美國傳統經濟領域有些行業是結構性蕭條(如傳統製造業),即使美國政府有意願加大投入,也非朝夕能改變。隨著疫情加速經濟結構的調整,美股估值可能進一步分化。

三是貨幣面要關注美聯儲利率政策的變化。和傳統危機不同,過去往往是股市下跌引發金融危機,然後美聯儲才開始底部救市;而在今年年初的危機中,疫情這一外力因素先造成了經濟潰堤的嚴重擔憂、從而引發市場暴跌,美國政府、國會和美聯儲這次股災中的行動遠比過去更加迅速、堅決,而且力度空前,聯儲是從市場高點頭部救市。有鑑於此,本次要較以往更加關注美聯儲是否會在適當時點退出寬鬆。若退出寬鬆,則市場的高估值風險可能重來。就這點而言,短期內、尤其是特朗普任內,只要美國經濟不恢復,貨幣政策就難以轉向、即使其對經濟的刺激作用日漸式微。如果這樣,則短期看美股這只水牛可能還將持續、但由於政策空間越來越小,美股中長期走勢仍難以預料。未來,伴隨空前的財政擴張和潛在供給衝擊,如果價格呈現上升苗頭,只要聯儲加息回應或逐步退出寬鬆,都會給市場帶來震盪(由於此前聯儲救市於高位)。事實上,長期貨幣超發已經給美國經濟帶來了重要損害,並大大牽制了貨幣政策的主動性,本次疫情只是進一步將其推向極致。如前所述,自80年代以來,美國的貨幣政策總體持續向下,易下難上,貨幣超量發行。尤其是自從2009年金融危機後以來,持續低息環境不斷推升金融資產價格,提升企業負債率和刺激企業舉債回購股票。在被裹挾之中,如前所述,聯儲現在只要退出寬鬆或者加息,立刻會導致債券市場猛烈下跌;而股市在這一情況下,一是面臨折現率高企,二是企業債務負擔加重,三是舉債回購難以為繼。到那時,美聯儲如果硬要阻止股市下跌,就只剩直接下場買股票一條路了。

四是地緣政治方面,要看中美關係的變化和走勢。目前來看,無論黨派,美國兩黨對中國的一致意見已經形成,中美脫鉤已成醞釀中的事實,差異只是嚴重程度和螺旋下滑的速度。預計中美脫鉤將首先從科技領域開始,為未來發展帶來不確定性。最樂觀的情況下,美國政府如果加大對科技發展的支持,則科技可能迎來爆破式的技術突破,從而夯實估值泡沫,重新帶動股市增長。否則即使當前對科技股的未來發展的期待可以階段性支持股價繼續走高,但隨後泡沫終將刺穿。此外,如果中美衝突升級,則從短期來看,資金避險還將加大股市震盪。

綜合以上四方面的因素,總的來看,接下來美股的走勢,我們假設分為以下幾種情形:

第一種是疫情走勢未來一段時間仍然處於不確定和變化中。此時,貨幣政策預計將延續當前態勢,美股將繼續得到流動性的支撐,但是企業經營業績或者膠著起伏、或將進一步下滑。在這種情況下,受疫情推動,過剩資金將持續湧向科技和生物醫藥板塊,推動價格繼續上漲;而傳統股票估值進一步分化。但總的來說市場脆弱性高、走勢將充滿動盪與變數。目前看,這可能是未來一段時間比較現實的一種情形。如果此時中美關係惡化,則將進一步增加市場的波動。

第二種是假設隨後疫情逐漸趨穩,企業經營從衰退中逐步復蘇。此時企業盈利逐步向好,但在經濟企穩之前,貨幣政策預計將延續低息態勢。對盈利恢復的預期或能短暫推高以銀行、能源、公用事業等傳統經濟為代表的價值股的超額表現,但復蘇之後,股市逐步從心理預期主導向盈利基礎主導切換。有些與常識背離的是,如果總體美國經濟仍難擺脫低增長的趨勢,高估值暴露反而可能拖累股市下行,向價值面回歸。此時股市將出現一個回檔的過程,尤其是如果聯儲逐步退出寬鬆,則將進一步增加市場壓力。

第三種情況是疫情逐漸趨穩,企業經營逐步回復。此外,大選之後政策明朗,國家政策進一步助力科技和醫藥板塊發展。這是最樂觀的一種情形,但看似可能性較小。在此情況下,資金支援將進一步推動科技板塊發展,美國股市有望從疫情後延續增長,實現類似1987-2000年的長牛。

但上述情形都是建立在較為靜態和簡單變數的情形假設下的。考慮到大量的流動性、疫情、美國大選,以及中美關係發展變化的不確定性,現實中的市場可能是遠為動盪的。可以確定的是,在不計代價的資金支援下,未來一兩年,美國市場未見得不能沿著牛市的軌跡持續往下跑,但整體來看,由於美股現在已在高位運行,即使股指再往上漲,也是在高位基礎上的上漲,獲利幅度總體相對有限。而從風險上看,美股當前盈利預期和股價走勢悖離明顯,高度依賴于美聯儲的零利率和增量流動性“打點滴”。因此兩相權衡,收益小、風險大,美國市場即使再往上漲,可能也會像近幾年的日本股市一樣,不那麼吸引人。