美國五大上市私募資產管理公司一季度經營業績分析

2020年5月初,美國五大上市私募資產管理公司——黑石、凱雷、kkr、阿波羅和阿瑞斯資本相繼發佈2020年一季度財務報告,各家機構均遭遇了2008年以來最大幅度的單季虧損。本報告重點分析五大資管公司經營業績現狀、危機的影響,和他們在危機中的應對舉措,以供參考。

一、國際頂尖私募資管公司一季度業績急轉直下

2020年初以來,新冠疫情給全球經濟和金融市場帶來重大衝擊。各國經濟供需兩端同時大幅收縮,金融市場巨震。特別是三月,隨著疫情快速蔓延和惡化,市場陷入極度恐慌,股市連續跌停,債券市場流動性一度高度緊縮,大有引發連鎖反應和踩踏之勢,2008年的全球金融危機似又重來。此後由於美聯儲第一時間內採取了積極措施,為市場無限量供應流動性,和為企業提供貸款支援,市場流動性逐漸舒緩。但生產停擺、收入和需求下降的負面影響仍在繼續發酵。價格方面,一季度,標普500指數下跌20%[1];全美房地產reits均價下跌23.5%、高收益債均價下跌12.7%。盈利方面,factset對標普500上市公司全年四個季度的淨利潤同比預期分別為-13.7%、-36.7%、-20.1%和-9.4%。

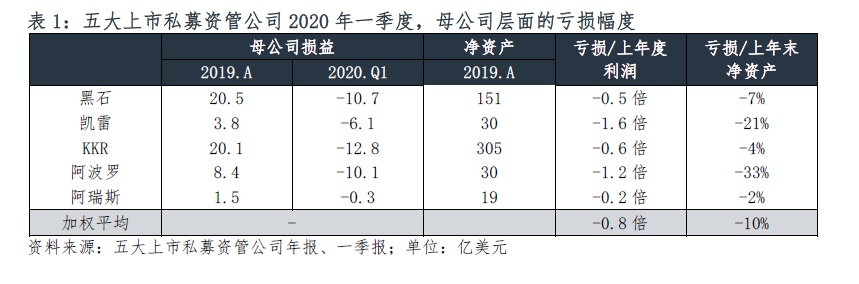

被投企業的利潤縮水和估值下跌,令全美五大上市私募資產管理巨擘——黑石、凱雷、kkr、阿波羅和阿瑞斯,一季度的經營業績大幅轉負,同比降幅達到300%以上,經歷了自2008年以來最大幅度的單季虧損(表1)。平均而言,五大私募資管在母公司層面的單季虧損,約相當於上年利潤的8成,和淨資產的10%。這還不包括旗下被投企業的並表虧損。以kkr為例,其包含旗下所有投資實體的單季並表虧損合計達到46億美元,約相當於母公司2年淨利潤和15%的淨資產[2]。

二、國際頂尖私募資管公司業績大幅虧損的原因

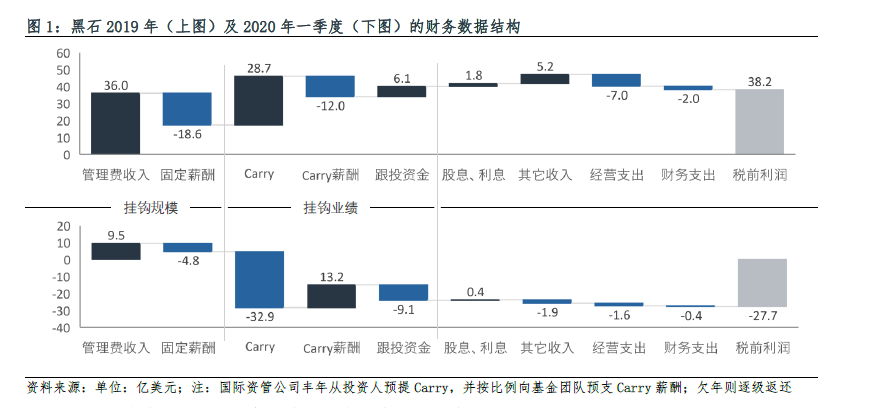

向投資人返還往年業績提成是私募資管公司一季度虧損的主要原因。圖1剖析了黑石常態年份和危機時期的利潤構成和虧損情況。見圖,國際私募股權投資公司的利潤主要由與管理規模掛鉤的管理費收入,和與業績表現掛鉤的carry兩部分構成。其中,carry由正轉負是導致一季度業績大幅虧損的主要因素。以黑石為例,其單季向投資人返還了近33億美元carry,超過去年一年的預提總和;加之在沉澱在旗下基金中的少量跟投資金連帶的估值虧損,合併造成了利潤表的大幅虧空。

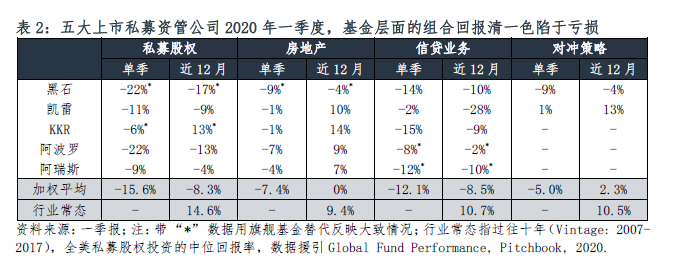

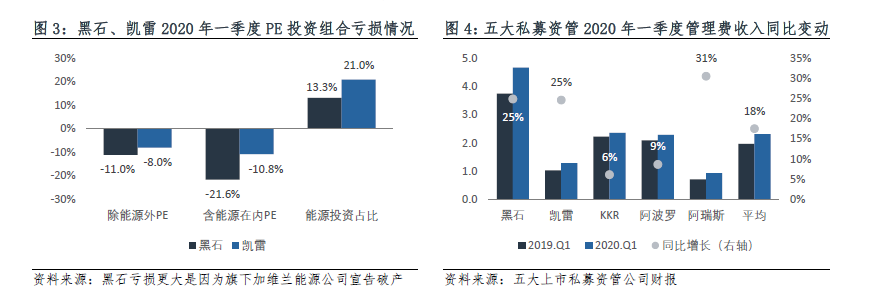

總的來看,私募股權是一個高度親週期的行業。在市場遭遇系統性風險的情況下,私募資產管理公司的組合回報遭受重大損失形勢使然。一是被投企業系統性遭受經營虧損和估值損失。本次疫情導致供需兩弱甚至停滯,幾乎是系統性影響了被投企業經營利潤乃至現金流,造成股、債權估值的全面和大幅下降;二是資產流動性凍結造成收益損失。市場流動性緊縮會首當其衝影響低流動性資產的退出。伴隨資產價格的大幅下滑,期望變現前期持有的股、債權補充收益,變得非常困難;三是杠杆帶來的成倍虧損。私募股權投資和資產管理公司的基礎盈利模式是“‘低風險業務’的高杠杆運營”。加之近年來,私募資管公司重倉配置了能源領域的股加債。在一季度的危機中,能源價格大幅下跌,國際資管公司站在了危機風暴的中心。伴隨高息債市場逆轉,高杠杆成了國際資管公司的不堪承受之重。以上綜合作用的結果是,一季度,私募資管公司組合回報快速下降並穿透到盈虧線以下,並在杠杆作用下成倍擴大。以黑石和凱雷為例,一季度不包含能源行業在內的私募股權組合分別虧損11%,和8%;而一旦包含能源投資在內,組合虧損幅度分別擴大至21.6%和10.8%(圖3)。

三、國際頂尖私募資管公司業績損失的可逆程度

從2020年全年看,在宏觀環境沒有顯著改變的情況下,我們預計國際頂尖私募股權資產管理公司的投資業績可能經歷進一步損失。一方面,在資產價格下行通道中,買賣雙方難以就交易價格達成一致,資管公司退出carry可能難有起色;另一方面,考慮到全球疫情持續和經濟長期停擺,資產價格整年內的走向仍不明朗,資管公司估值carry大概率也指望不上。然而雪中送炭的是,國際頂尖資管公司管理費收益可能依然強勁,進而在其收入結構中扮演至關重要的托底角色。大膽預測,大型資管公司得益於養老金、保險等大型投資人在低利率環境下,待投資金“無處安身”的兩難局面,全年資產管理規模和對應管理費收入反而可能不降反升[1],從而平滑全年收益。

而從更長期的角度看,當市場恐慌平抑、企業恢復常態運營,國際頂尖私募資產管理公司的大部分存量資產有條件修復此前價值,估值carry也可能相應轉正;如果這樣,資管公司的經營業績也僅僅是帳面上的起起落落。成熟市場的pe投資主要集中在並購投資上。被投企業通常是具有成熟盈利模式的行業寡頭,市場格局和企業自身的現金流造血能力穩定。無論市場週期和風向如何變化,企業盈利和現金流就已經為自身估值提供了跨週期的可靠錨定[2]。好比一張五年到期的國庫券,無論外界以什麼價格交易,五年後總能按票面贖回。舉例來看,黑石2007年秋,在房地產泡沫高峰中動用60億美元基金和200億美元貸款收購希爾頓。儘管在隨後的金融危機中,黑石被迫對希爾頓減記60億美元,帳面上相當於將全部股權資產清零,但酒店業常態的盈利能力和希爾頓在業內的盛名並不因為危機的短期影響而受到不可逆的折損。危機消退後,黑石最終以140億美元的利潤完整退出希爾頓,成為pe投資史上回報最為豐厚的一筆投資。此外,私募資管機構通常在市場橫風和下行期,一方面減少項目退出,等待資產價格回暖;另一方面,前期募資到位的資金開始伺機而動,以求抓住新的發展機遇(見下)。隨著市場回暖,私募機構可能會迎來業績新的高點,正如2008年以後經歷的一樣,這已經成了私募資管行業的特點和規律。

然而,如果投資失誤、遭受不可逆轉的損失,則資管公司的carry還是將遭受難以修復的虧損,甚至影響公司本金。舉例來看,kkr攜手高盛和tpg於2007年動用450億美元收購了德州電力公司txu。該美國迄今最大規模的杠杆收購交易,提前為短期需求不足做了充足準備,但在不期而至的葉岩油革命下,即便苦苦支撐了五年,最終仍不免大敗虧輸[3]。同樣,國際資管公司本輪危機中的原油投資,可預見也已難以恢復此前價值。所幸的是,資管公司的風險隔離機制使得平臺可以有效保護表內資產免遭被投企業超投資限度虧損的牽連,但是資管公司用以募資最重要的聲譽,仍將蒙灰,影響未來的資管業務。說到底,損失多大程度可逆的問題,核心還是在投資能力和品牌長期積累的聲譽。

四、國際頂尖私募資管公司應對危機的方法

從上世紀80年代美國利率週期見頂、私募股權投資和資產管理公司開始批量湧現開始至今,近40年來,至少經歷過1987年(儲貸危機)、1990年(經濟危機),2001年(科網泡沫),及2008年(次貸危機)五次大規模的週期性衰退。

總結來看,國際頂尖資管公司和投資人應對並穿越行業週期,主要有以下措施:

第一,及時調整組織結構。即便是前述五大私募資管這般傑出的投資和管理機構,組織結構也並非一成不變。相反,它們之所以歷經危機脫穎而出,其根本在於擅長從危機中總結經驗,以驚人的魄力做出與投資環境變化,和自身成熟化發展相適應的結構調整。以黑石為例,1987年,埃德科姆並購交易的潰敗,使黑石遭遇了自成立以來最大的公司危機。事件促使黑石反思並重塑了此前投資決議過於零散粗放的決策流程。從那時起,黑石所有的項目必須交由投資委員會集體統籌,再做出符合黑石整體投資目標的投資決定。掌門人施瓦茨曼將黑石在這次災難性危機中做出的調整,定義為黑石在隨後數十年中取得成功的關鍵。2008年,黑石上市首年遭遇次貸危機。旗下資產如希爾頓酒店等雖然事後證明價值非凡,但在危機檔口,黑石的私募股權投資組合仍不免減記20%,房地產組合減記30%,盈利和剩餘流動性甚至不足派發股息,股價從30美元跌到不足10美元。事件促使黑石思考平衡投資人和股東的利益,開拓更多能帶來穩定收入的管理資產。這也是黑石當前背靠龐大aum和管理費收入,較2008年更能從容應對危機的關鍵。

第二,力保流動性——危機時的生命線。鑒於私募股權投資的杠杆經營和低流動性本質,私募股權投資和管理公司必須為抗禦週期,全力爭取流動性。一是盡可能爭取外部流動性支持。2008年,黑石不僅深度參與了美國政府的救援計畫,甚至急電時任美國財政部長保爾森,建議美國政府以資金注入大型金融機構和銀行,確保市場對於金融體系的信心;而美聯儲的出手最終也幫助黑石等資管公司擺脫了迫在眉睫的流動性危機。在2020年的本次危機中,施瓦茨曼和巴菲特也都對美聯儲主席鮑威爾對金融市場流動性的及時救助給予了高度評價,並積極利用低利率的視窗發行高等級債。二是有選擇地放棄一些問題較重的下屬公司,保存流動性。疫情蔓延初期,黑石、凱雷都分別向被投企業發出警告,提醒被投企業“採取一切手段避免出現信貸緊縮”。近兩個月內,凱雷控股的主題公園企業apg,黑石控股的加維蘭能源和紐西蘭漢堡王相繼宣佈破產。這並非由於黑石和凱雷缺乏拯救上述企業的流動性資金。但考慮到疫情長期化導致的油氣需求低迷、線下娛樂和餐飲消費受阻,黑石和凱雷都有選擇性地、放棄為部分現金流出問題的子公司輸血。

第三,及時清理缺乏收益前景的資產包袱,並投入有增長潛力的新業務。施瓦茨曼認為,幫助公司穿越週期最重要的原則是認准增長的領域、社會變革的方向,脫手行將不振的資產,並對認定的方向投入巨大資本。施瓦茨曼以黑石的不動產業務舉例,“當我們看到互聯網高歌猛進時,便出手了所持有的購物中心和商場類資產。再持有這類資產是不明智的。我們拿著套現商業地產的錢購買了倉儲資產。為什麼要買倉庫?因為所有的互聯網銷售企業,都需要倉庫來備貨發貨。所以倉儲資產在全球範圍內最終成為了不動產領域中收益最理想的類別。在過去十年裡,黑石一直是全球最大的倉儲資產買家。”

而在本輪危機中,我們看到巴菲特清倉了航空股和高盛股票;高瓴大規模減持了陌陌、特斯拉、蔚來等熱門科技公司,轉而加大了抗禦週期能力較強的生物醫藥和遠端辦公領域的投資;索羅斯、艾因霍恩和勒布等知名對沖基金的掌門人均小規模加倉了在疫情中損失慘重的迪士尼[4]。總的來看,國際頂尖投資人在本輪危機中的清倉行為異常果斷,而股權投資行為則更多是試探性的。一則反映他們對疫情發展有分歧,但整體沒有市場上多數投資人那麼樂觀;二則反映他們對美股的“第二輪”下行風險有擔憂。

第四,反週期併購。危機期間,企業為換取流動性、專注於核心主業而做出的緊急拋售,可能會創造出難能的優質資產收購機遇。上輪危機中,貝萊德和黑石分別借機收購了巴克萊bgi和陷入客戶危機的杠杆融資公司gso,確立了行業龍頭的地位。在2020年的本輪危機中,黑石先後收購了生命科學投資公司clarus,並為rnai療法公司alnylam提供了高達20億美元的戰略合作資金,試圖以醫療服務為突破口彌補其在醫療健康領域的投資短板,分享行業長期增長紅利。

第五,開拓新市場。除了上述幾點,私募股權資產管理公司也會利用市場週期,開拓新市場、新客戶。以阿瑞斯資本為例,其充分發掘了危機加劇的低利率環境對日本保險業的重壓,在3月末成功引入日本三井住友銀行作為其新股東,進而在日本市場上推出投資產品,獲得新的募資來源。

借鑒國際資管公司應對危機的經驗,私募股權資產管理和投資機構應對眼下危機,應首先採取必要措施緩解流動性壓力,同時積極做出與投資環境及自身發展變化相適應的組織結構調整。其次,應積極研判未來增長的領域和社會變革的方向,結合機構自身的能力、稟賦和長短板,調整存量資產結構,果斷放棄一些不具有趨勢性增長性的投資,同時研究佈局新的增長點,化危機為契機,提升中長期投資業績。

[1] 事实上,上述顶尖资管公司一季度在退出节奏大幅放缓的同时,信贷和房地产等固收、类固收项目的投资却如火如荼地展开。以阿波罗全球管理公司为例,其趁一季度债券价格下跌,当季投资超过400亿美元,达到去年同期的两倍;并在4月份继续追投约100亿美元。凯雷也正在同步跟进。退出放缓叠加投资提速,其结果是管理费收入的进一步提高。

[2] 相较之下,国内vc和成长期投资则往往要面临市场格局的激烈变化和上市退出方面的重大不确定性,受外部冲击后资产价格修复的可能性低于成熟期投资。

[3] txu支撑到2014年最终破产,巴菲特在股东大会上承认该投资案为重大错误。而本次危机中的原油投资实则是同一错误的重演,即开采技术革命导致油气供不应求的局面被永久性打破。

[4] 迪士尼一季度和二季度净利润分别同比下降24%和91%,但属于娱乐行业内最容易恢复业绩的公司(米老鼠不领工资)。不过,顶尖对冲基金投资人迪士尼的加仓幅度较轻,属于试探性投资。