私募股權投資行業新動向 ——黑石2019年年報簡析

2020年3月,美國另類投資巨擘黑石發佈2019年年報。一是黑石經營業績再獲豐收。二是黑石管理資產水漲船高,但不同基金受投資人的歡迎程度冷暖不同。三是黑石地產業務表現出不俗的長期競爭力。四是黑石的系列重大交易呈現新變化。從以上幾點,我們可以一窺私募股權投資行業的一些新動向。

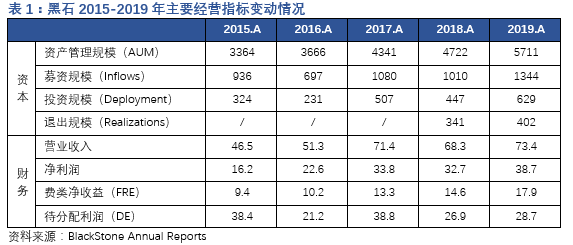

1. 黑石經營業績再獲豐年

資本方面,黑石年末資產管理規模5711億美元,同比增長21%;募資、投資和退出規模均大幅領先行業和主要競爭對手,龍頭地位更加穩固。(黑石aum五年複合增速為16.5%,kkr為14.5%,美國pe行業平均為12.5%[1])

財務方面,黑石全年實現營業收入73.4億美元、淨利潤38.7億美元,其中費類淨收益占利潤結構的46.3%。剔除一次性回款和大額匯兌收益,黑石全年營收同比增長18%;淨利潤同比增長46%;全年roe 21%,經營業績再獲豐年。

2. 從黑石基金募集近況看,不同基金受投資人歡迎的冷暖

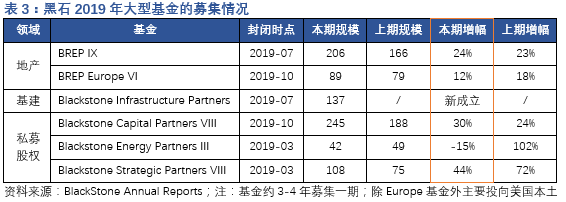

2019年是上輪金融危機來,美國資本市場十年長牛的尾聲。儘管經濟前景已趨於惡化,但在各國央行預防性貨幣政策接連推動下,全球資本市場仍然表現強勁——權益市場方面,道指和納指分別上漲22%、35%。債券市場方面,美國投資級和高收益公司債指數分別上漲了15%、14%。並購市場方面,美國私募股權行業ev/ebitda計平均和中位元交易價格分別升至11.5[2]、12.7[3]倍的歷史性高點。充盈的市場流動性和資產價格泡沫化上行,令境外主要資管公司受託資產水漲船高。黑石借機完成了多個大型基金的募集工作,全年募資總額同比增長33%,達1344億美元。然而,不同類別投資人尤其是機構投資人對基金業績的關注點並非如出一轍,黑石不同領域基金受投資人的歡迎程度也冷暖不同。

一則是公共養老金、年金等背負沉重現金支付壓力的投資機構。這類投資人對能夠實現穩定長期資本增值及可預測年度現金流收益的資產,具有相當的剛性配置需求。具體反應為dpi和dpi的穩定性。能滿足這一穩定現金回報需求的大類資產,主要是利率債和地產基建為主的實物資產。然而,2018年以來趨於低迷的利率環境相當程度削弱了利率債的長週期配置價值;房地產和基建投資的相對吸引力對應凸顯。結果是,黑石新一期專注美國本土房地產投資機遇的旗艦基金real estate partners ix募集規模達到206億美元,較上期基金增幅24%,基礎設施基金infrastructure partners更是首期募集規模便達到創紀錄的137億美元。然而,並非各國房地產的投資價值都被一致看好。黑石近兩期針對歐洲房地產的基金募資額增長整體乏善可陳;而行業權威資料機構preqin調研結果也顯示,亞太地區房地產相比私募股、債權和基建等其它另類資產,不受投資人青睞。[4]

另則是主權財富基、捐贈基金等現金分紅壓力相對較小的投資機構。這類投資人對絕對回報水準要求更高。具體反應為moic和按年度投資收益率計算的irr水準。滿足這一長週期超額收益要求的大類資產主要是私募股權。充盈的市場流動性助推黑石新一期旗艦基金capital partners viii募集規模達到245億美元,較上期基金增幅30%,成為迄今全球規模最大的私募股權基金。然而,同樣並非所有私募股權投資的子領域都能受到投資人廣泛認同,黑石能源領域基金energy partners iii新一期募集規模不進反退15%,已充分說明能源領域的投資需求在競爭加劇,油價下跌的陰影下明顯遇冷。

再則值得關注的是境外二級另類基金的異軍突起。憑藉對基金流動性和重組需求的深度發掘,2008年金融海嘯後逐步發展起來的二級另類基金在近年同時取得了較高的收益水準和較好的收益穩定性,日益成為前述兩類投資人的新寵。就黑石而言,新一期二級另類基金blackstone strategic partners viii募集規模高達111億美元,較上期基金募集規模增幅達多達44%。

表3結論:黑石的美國地產和私募股權基金募集規模較往期錄得高增長;基建和二級另類基金錄得超高增長;歐洲地產基金增長較緩,能源基金規模倒退。以上反映美國投資人偏好。

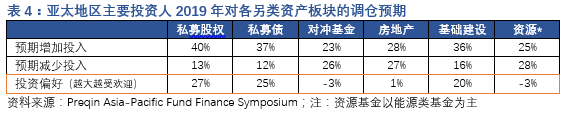

表4結論:亞太地區投資人和美國投資人近年的共性偏好私募股權和基礎建設,且均不樂於加注對沖基金和能源領域。不同點是,美國投資人額外偏好美國房地產;亞太地區投資人額外偏好私募債(亞太債利率相對較高),但不願加注亞太地區的房地產。

3. 從投資人需求角度理解,黑石地產常年獨樹一幟的原因

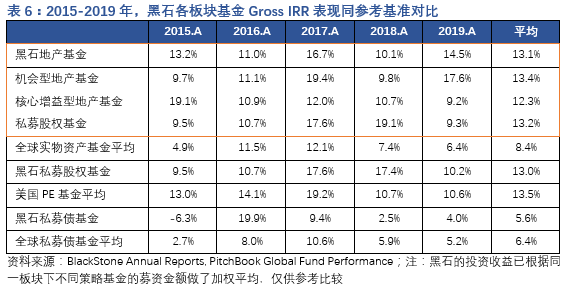

2019年,黑石基金投資業績雖不及其在2018年的大放異彩,[5]但整體表現仍然良好。其中,黑石地產基金2019年的業績繼續大幅領先基準,私募股權和信貸業務基金則和基準大致持平。拉長到五年角度,黑石私募股權和債權基金的投資業績相比基準平平;反而在房地產領域,黑石基金表現出不俗的長期競爭力。

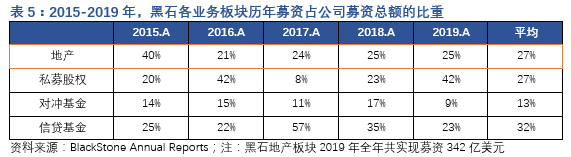

事實上,黑石和凱雷、kkr在私募股權領域差別不大;黑石真正有別於另兩家頂尖資管機構的關鍵,主要體現房地產業務的規模上。黑石地產業務歷年募集資金約占到黑石募資總額的25%,可分配利潤大約占黑石總體的接近一半,是黑石規模和利潤增長的壓艙石。相較之下,凱雷和kkr的房地產基金募資規模通常只占各自募資總額的5-10%,盈利貢獻更是和黑石的地產部門不可比肩。

差別在哪兒?關鍵在於黑石的房地產基金規模大,品類全;在收益率外,更能滿足超大型投資機構的資產配置需求。凱雷和kkr的房地產基金雖然投資運營能力同樣不可小覷,為投資人帶來的回報水準和黑石難分伯仲,[6]但規模化發展起步晚,難以很好服務於超大型投資人的資產配置需求。更為難能可貴的是,黑石地產事業部在主流的機會型基金外,還相繼開發了核心增益型基金,投資信託和債務策略基金,用以分別滿足不同資金期限和屬性的投資人,對大體量核心資產、穩定現金流專案,和證券化資產的多元化需求。這些零散的產品線雖然在規模和收益上都趕不上旗艦產品,卻合併購成了黑石房地產板塊募資總額的另外半壁江山,是黑石在房地產資管領域概莫能敵的又一關鍵內因。

表5結論:自2016年後,黑石房地產始終占到公司資金募集總額的約1/4。

表6結論:黑石私募股權和私募債基金相較業績基準表現平平,但地產基金業績長期突出。

和黑石等國際資管機構相比,國內資管機構做房地產基金最大的挑戰在於資金成本過高。近年,國內商業地產週期走到盡頭,資產價格增值空間不足。加之商業地產依靠租金收入的無杠杆年投資回報率本身有限,借貸利率對投資業績的影響好比地心引力,重要性格外凸顯。相比國際投資人在債務成本上的絕對優勢,境內投資人對固定收益的要求更高且更為剛性,[7]使得境內的地產基金的管理機構處於明顯不利地位;這也是soho中國等內資商業地產相繼易主給黑石等外資機構的重要原因之一。

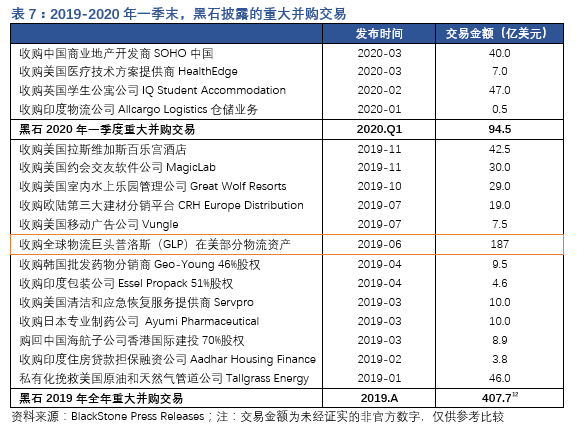

2019年,美元流動性的極大充裕將黑石的待投資金總額推升至1511億美元,同比增長34%;借此,黑石在併購市場上接連掀起多樁大型交易,全年投資總額同比增長41%,達629億美元。然而,在總量之外,黑石的重大交易還體現出其作為全球頂尖另類資管機構,投資方向上的一些變化和堅守。

在私募股權領域,黑石正迅速加大對印度市場的投資力度。印度私募股權市場近年發展勢頭迅猛,併購投資和退出規模井噴,被評價為過去10年退出價值最高的區域市場。[8]伴隨印度私募股權市場初步成熟,黑石在印度的投資總規模迄今突破120億美元,往期回報水準在其全球市場中首屈一指。[9]值得關注的是,國內私募股權的領軍企業高瓴資本近期也在迅速加大印度市場的佈局。[10]區別是,高瓴的在印投資現階段更多集中於to c互聯網和消費行業,即高瓴熟悉的消費者領域,且以少數股權投資為主;而黑石在印投資已過了試水階段,目標行業從金融地產等黑石熟悉的老本行,擴展到包括製造業在內的多點開花;投資模式也從少數股權投資,轉變為規模更大、更主動的併購交易。而放眼全球市場,黑石正試圖以醫療服務為突破口,以一種輕資產的姿態,著手彌補其在醫療健康領域的投資短板,分享醫療領域的長期增長紅利。[11]

在房地產領域,黑石繼續堅定押注物流資產的長期價值。黑石在物流資產領域的佈局計畫由來已久。在2016年,黑石便捲入到對全球物流地產巨頭普洛斯發起的收購戰中,並敗給當時出價更高的中資財團(116億美元)。事後證明,黑石仍大大低估了優質倉儲用地作為穩定租金收入來源之外,在核心城市工業用地量縮減和電商崛起背景下的提價能力。其結果是,黑石2019年重新出價187億美元向普洛斯收購了其位於美國的部分工業物流資產,房地產全球聯席主管ken caplan則明確表示物流目前仍是黑石房地產部門“最為堅定的全球投資主題”。

[1] 2020 us pe breakdown, pitchbook.

[2] global private equity report 2020, bain & company.

[3] 2020 us pe breakdown, pitchbook.

[4] 欧洲和亚太市场的房地产投资不如美国市场更受投资人青睐,原因可能是人口结构、人均住房面积等多方面原因,本文不作展开。

[5] 2018年,市场逆风环境下,黑石全策略基金几乎都领跑业绩基准。

[6] 凯雷和kkr房地产机会型基金crp和krep平均net irr约18%和13%,黑石各期brep平均net irr约15%。可见三家顶尖另类资管机构房地产基金的投资运营能力都不可小觑。

[7] 境内房地产基金的投资人刚性兑付需求强,普遍不接受股权投资。

[8] 印度近年私募股权行业的兴盛来源于互联网普及率不断提高,和网络渗透率提高带动成本下行的红利。

[9] 引述自黑石私募股权业务亚洲并购部联席主管和印度市场主管amit dixit, 2018。

[10] 包括投资印度“汽车之家”cardekho、外卖巨头swiggy和印度畅销啤酒品牌翠鸟的母公司联合酿酒公司。

[11] 包括大手笔收购医师人力资源公司teamhealth、甚至包括收购该领域vc机构clarus ventures等。