光大一帶一路綠色基金國際投資觀察:ccus(碳捕集、利用與封存)發展和啟示

2021年9月,習近平總書記在陝西考察時指出,“煤炭能源發展要轉化升級,走綠色低碳發展的道路”。碳捕集、利用與封存(ccus)技術是實現煤炭等化石能源脫碳,實現工業脫碳的必要技術手段之一,對碳達峰碳中和具有重要意義。從全球來看,發展ccus技術同樣凝聚了各國應對氣候變化的共識。11月10日,中、美兩國在聯合國氣候變化格拉斯哥大會期間發佈強化氣候行動聯合宣言,也把ccus列為合作重點之一。光大綠色基金從國際實踐出發,站在pe/vc投資角度開展相關研究,現將成果簡要分享如下:

一、ccus是實現碳中和目標的關鍵技術手段

(一)ccus是指對co2進行捕集、利用和封存的相關技術組合。具體分為四個環節:首先,由化石燃料以及生物質燃料電站、工業設施煙氣中捕集co2 ,或直接從空氣中捕集co2。隨後,將壓縮後的co2通過管道、船舶、卡車等運輸方式從捕獲地運送至利用或封存地。最後,將捕獲的co2作為原料生產化肥、食品飲料、用於油田提高原油採集率。或將co2永久封存於陸地或海上的地質結構中。2020年,全球產生337億噸co2,僅有1.6億噸通過ccus技術被捕集後,被利用或封存。

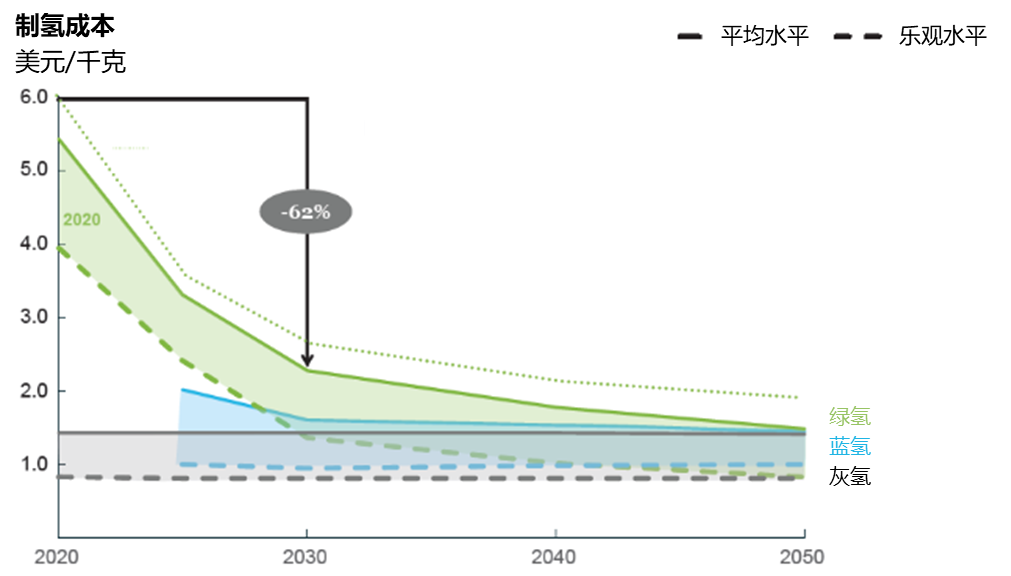

(二)ccus對能源脫碳、工業脫碳具有重要意義。一是ccus是降低已運行的火電項目(以煤電為代表)碳排放的最重要方式。這些電站碳排放量大,僅煤電就貢獻了全球三分之一的co2。為了保障電網穩定和供電需求,這些電站無法大面積迅速關停,預計到2050年,仍將有60%的煤電項目運行。通過ccus手段降低排放,對實現碳中和目標至關重要。二是ccus能夠迅速提供大規模製造低成本“藍氫”方式。“藍氫”是指裝備ccus的化石燃料制氫手段,比“灰氫”(未裝備ccus的化石燃料制氫方式)更有效控制碳排放,同時成本僅為“綠氫”(可再生能源電解水制氫)一半。在至少10年內,是最具優勢的制氫方式。

圖1:綠氫、藍氫、灰氫的成本下降預測曲線。圖片來源:hydrogen council

三是ccus是水泥鋼鐵等項目的關鍵脫碳方式。水泥和鋼鐵生產排放的co2占全球總排放約15%。在其生產過程中,因化學反應產生大量co2,無法單純通過清潔能源替代避免碳排放。ccus是唯一或最高效實現深度減排的手段。

二、ccus各環節技術整體發展處於初期,降本是關鍵

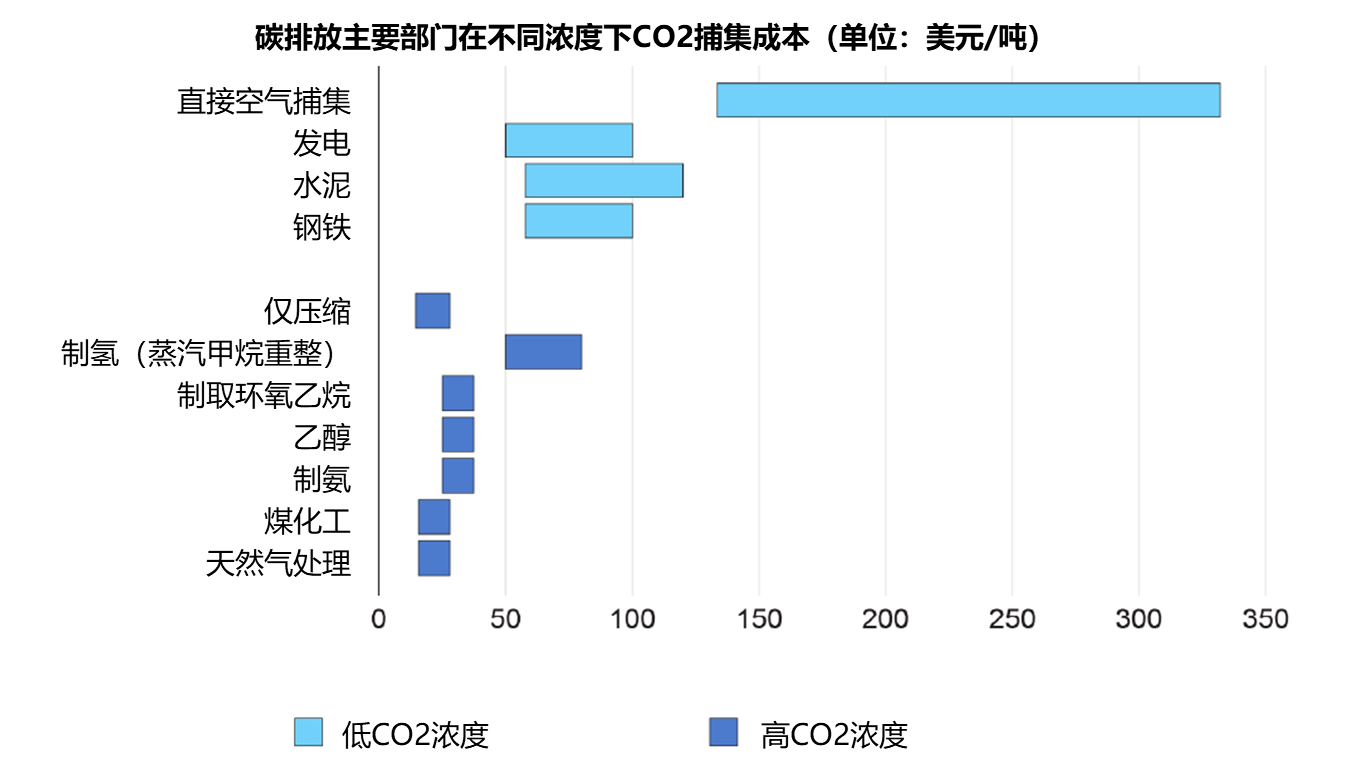

(一)co2捕集是成本最集中環節,不同煙氣濃度的捕集成本區別較大。co2捕集成本一般占總成本的60%至85%。按處理階段主要分為兩類:一是在化石燃料燃燒後進行捕集,具體手段包括化學吸收、物理吸附、膜分離等。二是在燃燒前進行捕集,具體手段如富氧燃燒、煤氣化等。根據煙氣中co2的濃度不同,捕集成本也有很大差別:對於co2濃度較高的天然氣,捕集成本在15-25美元/噸。對於co2濃度較低的電站、煉鋼廠煙氣,捕集成本一般超過40美元/噸,甚至可能超過100美元/噸。

圖2:碳排放主要部門在不同濃度下co2捕集成本。圖片來源:國際能源署,光大綠色基金整理

(二)co2運輸可依靠現有交通運輸工具,管道是最經濟方式。一般情況下,co2捕集與封存利用不在同一地點,需要依靠現有交通運輸方式進行轉運。對於大規模運輸需求,管道是最經濟、最成熟的方式,此外船舶運輸也較為常見。對於短距離、小規模的運輸需求,可以使用卡車或鐵路,但相對成本更高。相比於ccus其它環節,運輸環節的技術發展空間較為有限。

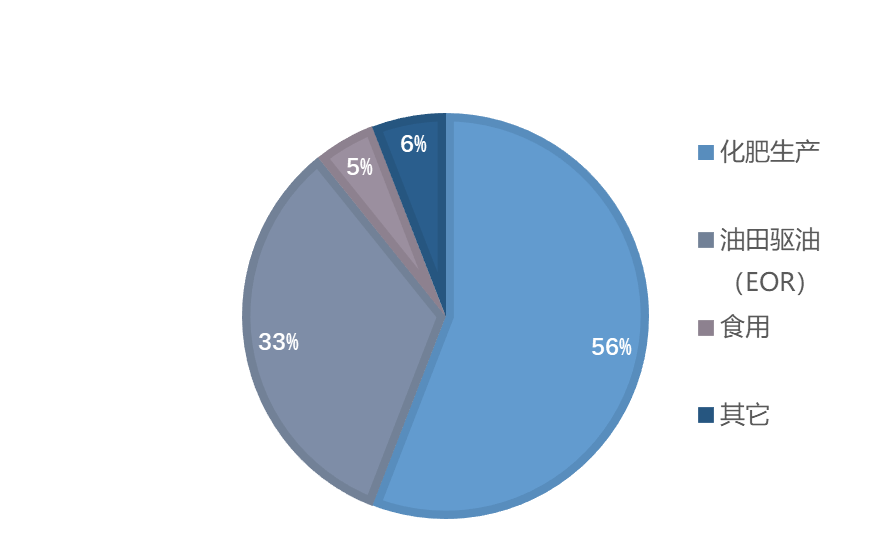

(三)co2利用已有近50年歷史,全生命週期下的脫碳效果存爭議。每年全球對co2的使用量達到2.3億噸,主要用途包括作為原料生產化肥、食品飲料、提高油田採油率等。其中,提高採油率(eor)技術在大型ccus項目中最為常見:70年代起,國際石油公司就通過將超臨界co2注入到枯竭油井,提高原油流動性,進而提高採集率。根據國際能源署統計,全球超過50�us項目使用eor進行末端處理。但也有觀點認為,eor的使用促進了化石能源開採,從全週期的角度未達到“負碳”效果。

圖3:目前co2的主要用途分佈。圖片來源:光大綠色基金整理

(四)co2封存能夠有效產生“負碳”效果,需突破成本瓶頸。封存就是將捕集到的co2注入地下或海底的自然“容器”中,進行長期保存,避免釋放到空氣中。適合co2封存的地形主要包括兩種:一是地質封存,即模仿自然界儲存化石燃料的機制,把co2封存在地層中,具體包括廢棄油氣層、深層鹽水層。二是海洋封存,基本原理是利用深海龐大的水體體積及co2在水體中較高的溶解度,使海洋成為封存co2的容器。成本方面,利用廢棄油氣層封存成本最低,而陸上封存成本(中位數10美元/噸)低於海上(中位數35美元/噸)。值得注意的是,在co2利用環節提及的eor技術體現了一定的封存理念,且能產生正收益,但由於促進了更多化石能源開發,實際減排貢獻有限,可以作為封存的補充,但無法替代。

三、全球大型ccus項目多集中於北美,我國增長潛力大

(一)全球ccus呈現“三多”特點:co2多捕集於天然氣處理項目,多用於eor目的,多位於北美。根據國際能源署統計,2020年全球共21個在運營的大型ccus項目,展現出三個明顯特點:一是co2大多捕集於天然氣處理項目。原因一方面是在於必要性:天然氣在管道運輸前需去除含有的co2,否則易造成對管道的損壞。另一方面在於難度小:天然氣中co2濃度較高,捕集難度較小、成本較低(15美元/噸)。二是捕集到的co2大多用於eor驅油,而非封存。“經濟賬”是最重要原因:co2 用於eor驅油可帶來收益,在上世紀70年代就開始被使用;co2封存造成成本,直到1996年,全球首個純封存目的項目——挪威slipner海上氣田項目才投入運營。三是大部分ccus項目位於北美。主要原因是美國對該類型項目的財政支持手段在前期相對充分,且co2管道較為發達,基礎設施較為完備。

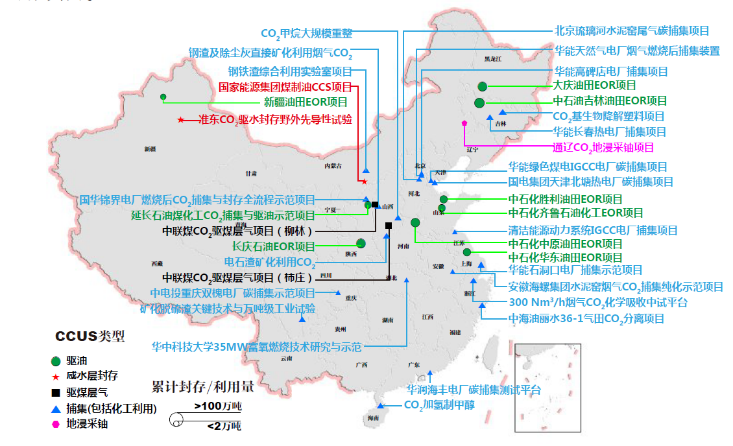

(二)我國ccus項目規模目前普遍較小,未來發展潛力大。根據生態環境部統計,國內已投運或建設中的ccus示範項目約40個,總處理能力300萬噸/年(全球大型項目單體處理規模一般在100萬噸/年以上)。主要呈現兩個特點:一是項目規模普遍較小,與全球單體項目動輒上百萬噸/年的處理能力有差距。近年來,國內大型項目加速落地,中石油吉林油田eor項目於2018年投運,是亞洲最大的同類型項目,目前已封存200萬噸co2。國家能源集團國華錦界電廠15萬噸/年是國內最大的火電ccus項目,已於今年6月投運。二是與煤炭相關項目比例較高,這與我國“富煤貧油少氣”的資源情況密切相關,未來圍繞ccus 化石能源制氫的“藍氫”項目值得期待。

圖4:國內ccus項目分佈。圖片來源:《中國ccus年報(2021)》

四、ccus技術設備項目受到風投資金關注。

(一)碳捕集和碳利用相關技術設備是創投資金關注重點。ccus技術設備整體處於發展初期。碳捕集、碳利用是短期內決定ccus經濟性高低的關鍵,投資案例相對較多。一是在碳捕集環節,重點關注低co2濃度的捕集技術降本增效。2021年3月, svante完成1億美元規模的d輪融資,由淡馬錫領投。其設備通過固體吸附劑,分離水泥廠等項目煙氣中90%的co2,並與末端碳利用環節形成良性聯動,形成成本較低的ccus解決方案。二是在碳利用環節,關注增加ccus經濟性的同時,在全生命週期實現碳減排的技術,如建築材料、衍生燃料的制取。2021年初,carboncure獲得亞馬遜、三菱投資。該公司設備將已捕獲的co2以精確劑量注入濕水泥,生成碳酸鈣,作為混凝土的成分使用,提升混凝土強度,並將co2以固體形式進行封存。

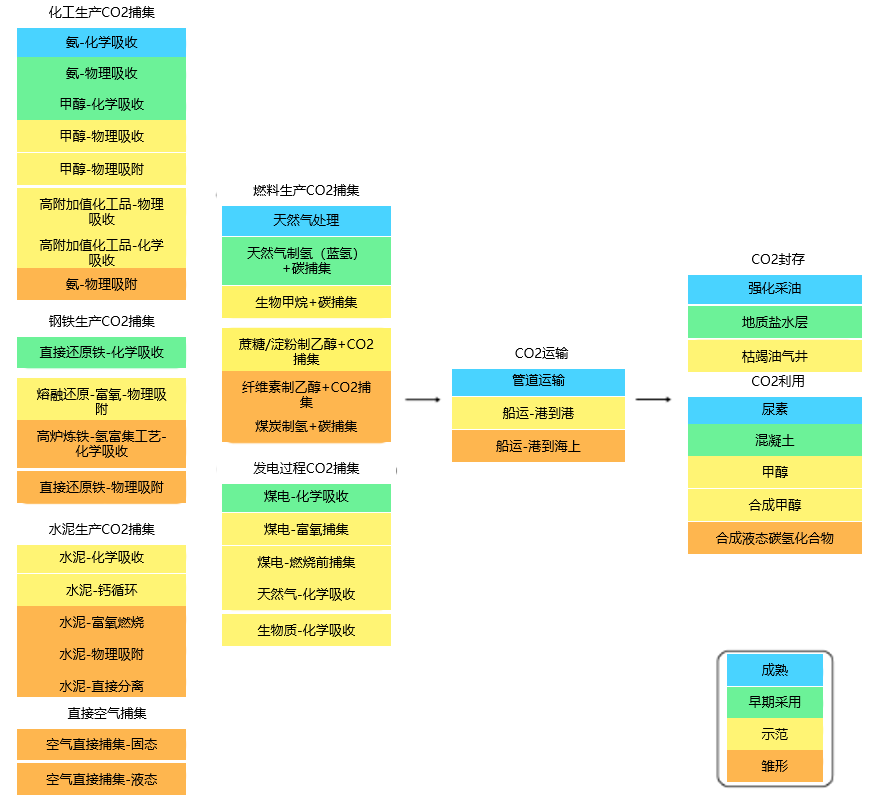

圖5:ccus技術成熟度。圖片來源:國際能源署,光大綠色基金整理

(二)財政支持、碳定價是構建商業模型的關鍵。一類是財政補貼措施,如美國推出的45q稅收抵免計畫:為co2的地質封存項目提供50美元/噸、eor或其它利用項目提供最多35美元/噸的稅收抵免優惠。部分電力、工業項目因此願意配置ccus設施,活躍在北美的ccus技術設備企業也將50美元/噸視為關鍵的盈利平衡點。另一類是碳定價措施,如全國碳排放交易市場在今年正式啟航,為碳排放合理定價,在“買碳(配額)有成本,賣碳有收益”的機制下,推動企業自願考慮採用包括ccus在內的減排手段,為技術設備供應商提供訂單來源。

(三)機構、個人參與意願為商業模型提供補充。全球來看,一些國外創投項目通過向機構、個人出售減排憑證,獲得額外收入來源,對項目商業模型提供有力補充。瑞士climeworks近期完成1.1億美元融資,是目前最大規模的ccus技術設備投融資案例之一。該公司利用地熱等清潔能源,由空氣中直接捕集co2,並向企業和個人出售減排憑證。微軟、奧迪、科技金融獨角獸stripe都是其客戶。由空氣中直接捕集co2的技術成本雖然較高(空氣中co2含量極低,捕集難度大),但優勢在於“產品”透明性高、可計量,一些大型跨國企業、個人願為其“埋單”。

圖6:climeworks的直接由空氣捕捉co2(dac)設備

五、對我們的啟示

一是持續關注國際市場動態,預測未來投資方向。ccus是未來確定發展方向,在國內也存在巨大增長空間。各國的政策支持手段各有特點,機構和個人自願參與碳減排意識也有差別。單從ccus相關技術設備的投資來看,歐美市場的創投項目和資金相對更加活躍,可以對國內產業發展、投資形成參考。

二是關注國內煤炭能源轉化升級和氫能並行發展機遇。相較於國際市場,我國具備煤資源豐富、對氫能產業政策支持力度大等特點,具備制取“藍氫”的先天優勢。投資機構可因地制宜,結合各地特點,以ccus技術作為平台,推動煤炭能源轉化升級和氫能並行發展,使我國在ccus、氫能等實現雙碳目標的關鍵領域佔據領先。