光大一带一路绿色基金国际投资观察:ccus(碳捕集、利用与封存)发展和启示

2021年9月,习近平总书记在陕西考察时指出,“煤炭能源发展要转化升级,走绿色低碳发展的道路”。碳捕集、利用与封存(ccus)技术是实现煤炭等化石能源脱碳,实现工业脱碳的必要技术手段之一,对碳达峰碳中和具有重要意义。从全球来看,发展ccus技术同样凝聚了各国应对气候变化的共识。11月10日,中、美两国在联合国气候变化格拉斯哥大会期间发布强化气候行动联合宣言,也把ccus列为合作重点之一。光大绿色基金从国际实践出发,站在pe/vc投资角度开展相关研究,现将成果简要分享如下:

一、ccus是实现碳中和目标的关键技术手段

(一)ccus是指对co2进行捕集、利用和封存的相关技术组合。具体分为四个环节:首先,由化石燃料以及生物质燃料电站、工业设施烟气中捕集co2 ,或直接从空气中捕集co2。随后,将压缩后的co2通过管道、船舶、卡车等运输方式从捕获地运送至利用或封存地。最后,将捕获的co2作为原料生产化肥、食品饮料、用于油田提高原油采集率。或将co2永久封存于陆地或海上的地质结构中。2020年,全球产生337亿吨co2,仅有1.6亿吨通过ccus技术被捕集后,被利用或封存。

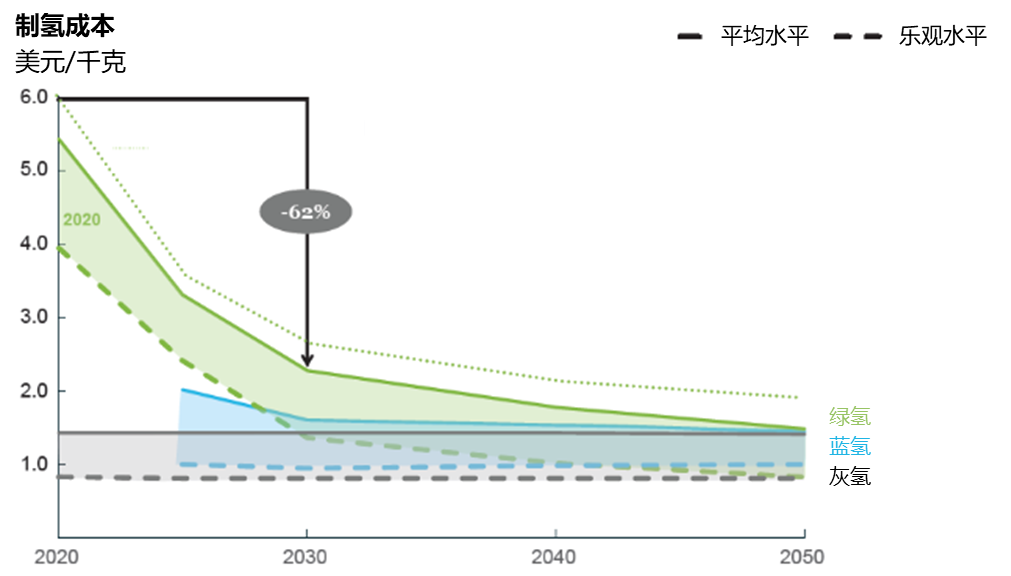

(二)ccus对能源脱碳、工业脱碳具有重要意义。一是ccus是降低已运行的火电项目(以煤电为代表)碳排放的最重要方式。这些电站碳排放量大,仅煤电就贡献了全球三分之一的co2。为了保障电网稳定和供电需求,这些电站无法大面积迅速关停,预计到2050年,仍将有60%的煤电项目运行。通过ccus手段降低排放,对实现碳中和目标至关重要。二是ccus能够迅速提供大规模制造低成本“蓝氢”方式。“蓝氢”是指装备ccus的化石燃料制氢手段,比“灰氢”(未装备ccus的化石燃料制氢方式)更有效控制碳排放,同时成本仅为“绿氢”(可再生能源电解水制氢)一半。在至少10年内,是最具优势的制氢方式。

图1:绿氢、蓝氢、灰氢的成本下降预测曲线。图片来源:hydrogen council

三是ccus是水泥钢铁等项目的关键脱碳方式。水泥和钢铁生产排放的co2占全球总排放约15%。在其生产过程中,因化学反应产生大量co2,无法单纯通过清洁能源替代避免碳排放。ccus是唯一或最高效实现深度减排的手段。

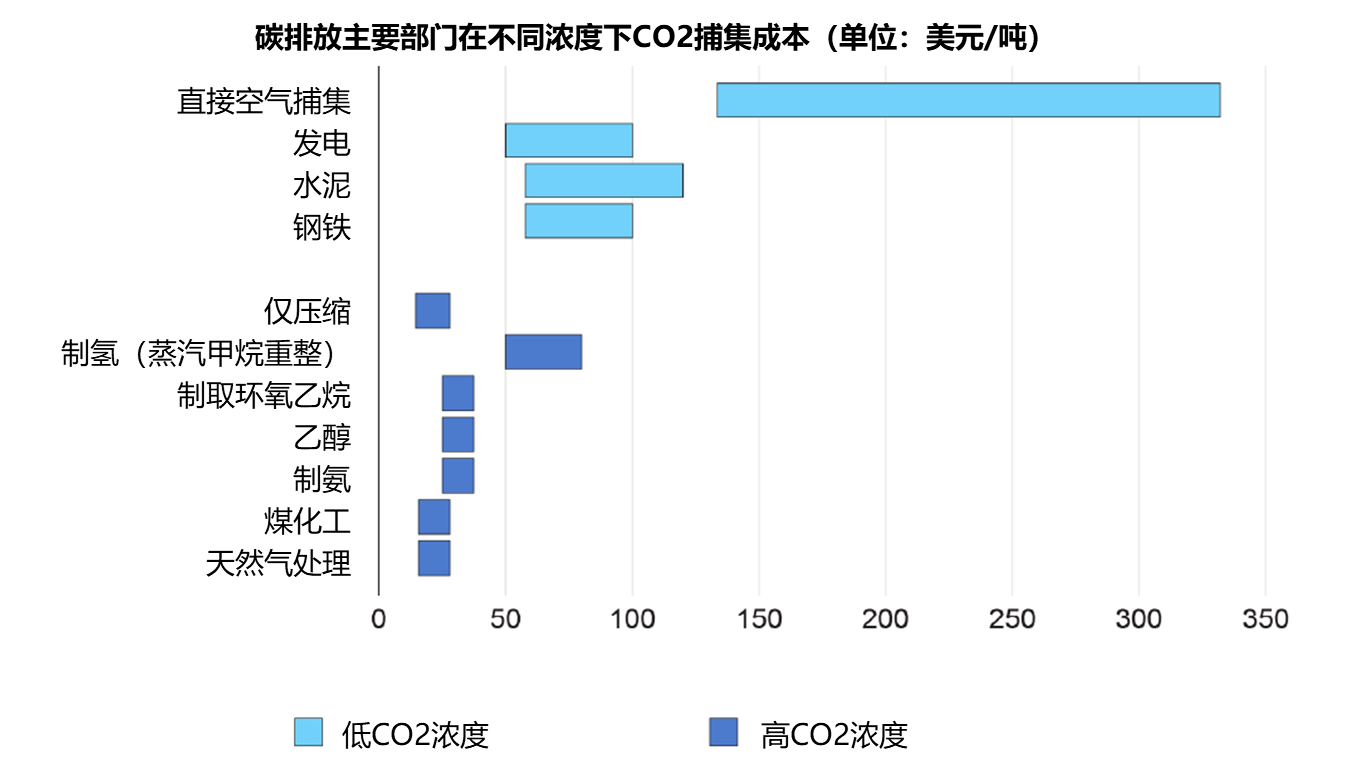

二、ccus各环节技术整体发展处于初期,降本是关键

(一)co2捕集是成本最集中环节,不同烟气浓度的捕集成本区别较大。co2捕集成本一般占总成本的60%至85%。按处理阶段主要分为两类:一是在化石燃料燃烧后进行捕集,具体手段包括化学吸收、物理吸附、膜分离等。二是在燃烧前进行捕集,具体手段如富氧燃烧、煤气化等。根据烟气中co2的浓度不同,捕集成本也有很大差别:对于co2浓度较高的天然气,捕集成本在15-25美元/吨。对于co2浓度较低的电站、炼钢厂烟气,捕集成本一般超过40美元/吨,甚至可能超过100美元/吨。

图2:碳排放主要部门在不同浓度下co2捕集成本。图片来源:国际能源署,光大绿色基金整理

(二)co2运输可依靠现有交通运输工具,管道是最经济方式。一般情况下,co2捕集与封存利用不在同一地点,需要依靠现有交通运输方式进行转运。对于大规模运输需求,管道是最经济、最成熟的方式,此外船舶运输也较为常见。对于短距离、小规模的运输需求,可以使用卡车或铁路,但相对成本更高。相比于ccus其它环节,运输环节的技术发展空间较为有限。

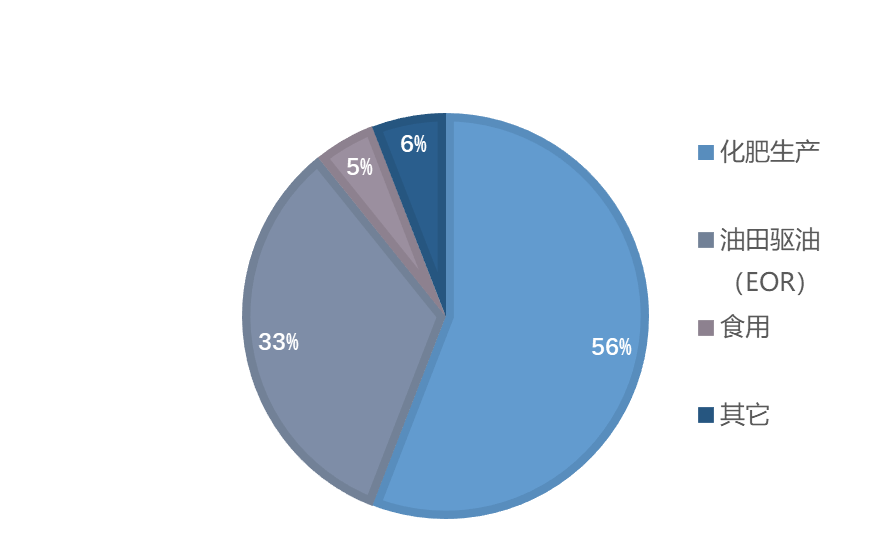

(三)co2利用已有近50年历史,全生命周期下的脱碳效果存争议。每年全球对co2的使用量达到2.3亿吨,主要用途包括作为原料生产化肥、食品饮料、提高油田采油率等。其中,提高采油率(eor)技术在大型ccus项目中最为常见:70年代起,国际石油公司就通过将超临界co2注入到枯竭油井,提高原油流动性,进而提高采集率。根据国际能源署统计,全球超过50�us项目使用eor进行末端处理。但也有观点认为,eor的使用促进了化石能源开采,从全周期的角度未达到“负碳”效果。

图3:目前co2的主要用途分布。图片来源:光大绿色基金整理

(四)co2封存能够有效产生“负碳”效果,需突破成本瓶颈。封存就是将捕集到的co2注入地下或海底的自然“容器”中,进行长期保存,避免释放到空气中。适合co2封存的地形主要包括两种:一是地质封存,即模仿自然界储存化石燃料的机制,把co2封存在地层中,具体包括废弃油气层、深层盐水层。二是海洋封存,基本原理是利用深海庞大的水体体积及co2在水体中较高的溶解度,使海洋成为封存co2的容器。成本方面,利用废弃油气层封存成本最低,而陆上封存成本(中位数10美元/吨)低于海上(中位数35美元/吨)。值得注意的是,在co2利用环节提及的eor技术体现了一定的封存理念,且能产生正收益,但由于促进了更多化石能源开发,实际减排贡献有限,可以作为封存的补充,但无法替代。

三、全球大型ccus项目多集中于北美,我国增长潜力大

(一)全球ccus呈现“三多”特点:co2多捕集于天然气处理项目,多用于eor目的,多位于北美。根据国际能源署统计,2020年全球共21个在运营的大型ccus项目,展现出三个明显特点:一是co2大多捕集于天然气处理项目。原因一方面是在于必要性:天然气在管道运输前需去除含有的co2,否则易造成对管道的损坏。另一方面在于难度小:天然气中co2浓度较高,捕集难度较小、成本较低(15美元/吨)。二是捕集到的co2大多用于eor驱油,而非封存。“经济账”是最重要原因:co2 用于eor驱油可带来收益,在上世纪70年代就开始被使用;co2封存造成成本,直到1996年,全球首个纯封存目的项目——挪威slipner海上气田项目才投入运营。三是大部分ccus项目位于北美。主要原因是美国对该类型项目的财政支持手段在前期相对充分,且co2管道较为发达,基础设施较为完备。

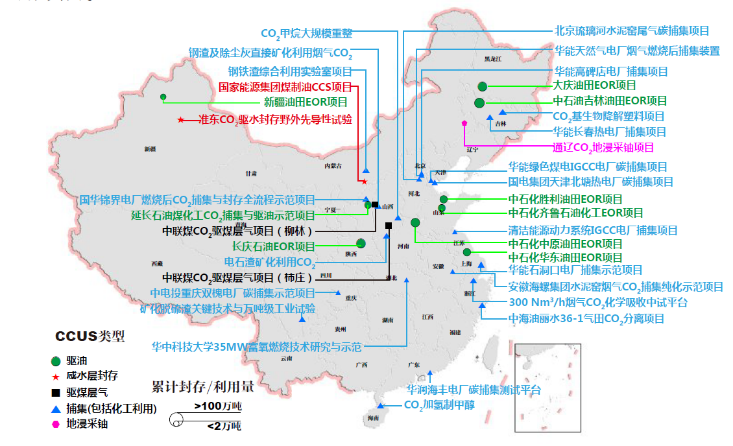

(二)我国ccus项目规模目前普遍较小,未来发展潜力大。根据生态环境部统计,国内已投运或建设中的ccus示范项目约40个,总处理能力300万吨/年(全球大型项目单体处理规模一般在100万吨/年以上)。主要呈现两个特点:一是项目规模普遍较小,与全球单体项目动辄上百万吨/年的处理能力有差距。近年来,国内大型项目加速落地,中石油吉林油田eor项目于2018年投运,是亚洲最大的同类型项目,目前已封存200万吨co2。国家能源集团国华锦界电厂15万吨/年是国内最大的火电ccus项目,已于今年6月投运。二是与煤炭相关项目比例较高,这与我国“富煤贫油少气”的资源情况密切相关,未来围绕ccus 化石能源制氢的“蓝氢”项目值得期待。

图4:国内ccus项目分布。图片来源:《中国ccus年报(2021)》

四、ccus技术设备项目受到风投资金关注。

(一)碳捕集和碳利用相关技术设备是创投资金关注重点。ccus技术设备整体处于发展初期。碳捕集、碳利用是短期内决定ccus经济性高低的关键,投资案例相对较多。一是在碳捕集环节,重点关注低co2浓度的捕集技术降本增效。2021年3月, svante完成1亿美元规模的d轮融资,由淡马锡领投。其设备通过固体吸附剂,分离水泥厂等项目烟气中90%的co2,并与末端碳利用环节形成良性联动,形成成本较低的ccus九游会登陆的解决方案。二是在碳利用环节,关注增加ccus经济性的同时,在全生命周期实现碳减排的技术,如建筑材料、衍生燃料的制取。2021年初,carboncure获得亚马逊、三菱投资。该公司设备将已捕获的co2以精确剂量注入湿水泥,生成碳酸钙,作为混凝土的成分使用,提升混凝土强度,并将co2以固体形式进行封存。

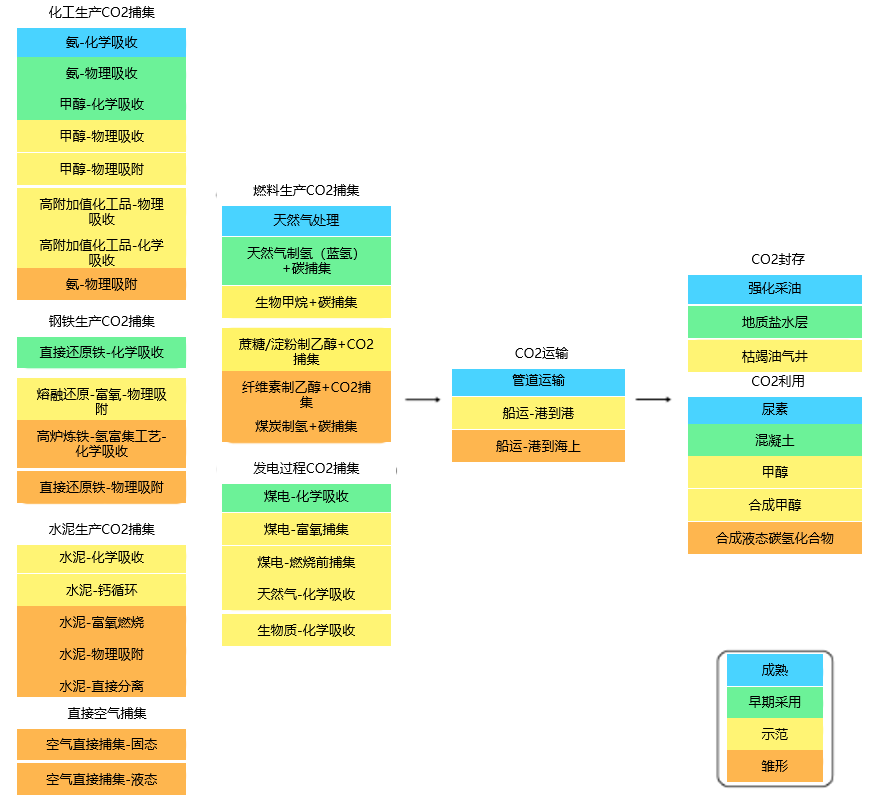

图5:ccus技术成熟度。图片来源:国际能源署,光大绿色基金整理

(二)财政支持、碳定价是构建商业模型的关键。一类是财政补贴措施,如美国推出的45q税收抵免计划:为co2的地质封存项目提供50美元/吨、eor或其它利用项目提供最多35美元/吨的税收抵免优惠。部分电力、工业项目因此愿意配置ccus设施,活跃在北美的ccus技术设备企业也将50美元/吨视为关键的盈利平衡点。另一类是碳定价措施,如全国碳排放交易市场在今年正式启航,为碳排放合理定价,在“买碳(配额)有成本,卖碳有收益”的机制下,推动企业自愿考虑采用包括ccus在内的减排手段,为技术设备供应商提供订单来源。

(三)机构、个人参与意愿为商业模型提供补充。全球来看,一些国外创投项目通过向机构、个人出售减排凭证,获得额外收入来源,对项目商业模型提供有力补充。瑞士climeworks近期完成1.1亿美元融资,是目前最大规模的ccus技术设备投融资案例之一。该公司利用地热等清洁能源,由空气中直接捕集co2,并向企业和个人出售减排凭证。微软、奥迪、科技金融独角兽stripe都是其客户。由空气中直接捕集co2的技术成本虽然较高(空气中co2含量极低,捕集难度大),但优势在于“产品”透明性高、可计量,一些大型跨国企业、个人愿为其“埋单”。

图6:climeworks的直接由空气捕捉co2(dac)设备

五、对我们的启示

一是持续关注国际市场动态,预测未来投资方向。ccus是未来确定发展方向,在国内也存在巨大增长空间。各国的政策支持手段各有特点,机构和个人自愿参与碳减排意识也有差别。单从ccus相关技术设备的投资来看,欧美市场的创投项目和资金相对更加活跃,可以对国内产业发展、投资形成参考。

二是关注国内煤炭能源转化升级和氢能并行发展机遇。相较于国际市场,我国具备煤资源丰富、对氢能产业政策支持力度大等特点,具备制取“蓝氢”的先天优势。投资机构可因地制宜,结合各地特点,以ccus技术作为平台,推动煤炭能源转化升级和氢能并行发展,使我国在ccus、氢能等实现双碳目标的关键领域占据领先。