私募股權投資行業新動向——美國五大上市私募股權投資及管理公司二季度經營業績分析

2020年8月,美國五大上市私募股權投資及管理公司——黑石、凱雷、kkr、阿波羅和阿瑞斯資本相繼發佈2020年中報。現將其要點分析點評如下。

一、私募股權巨頭已彌補一季度以來的大部分跌幅,但總體仍損失較重

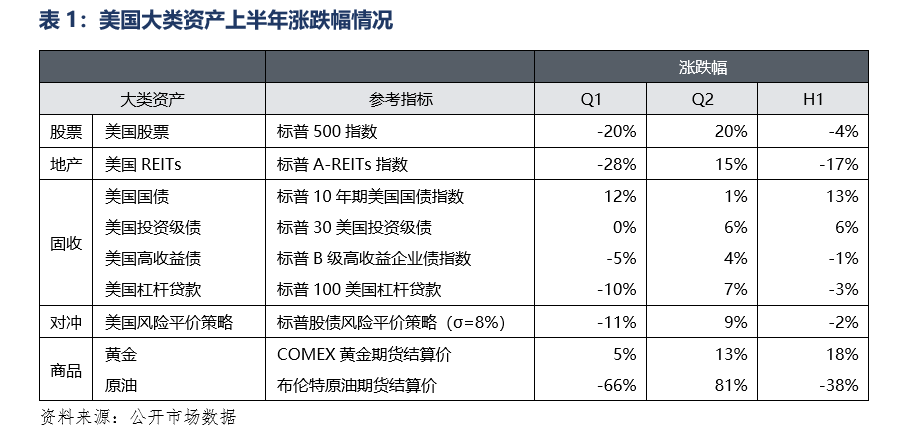

二季度,受益于美聯儲等眾央行貨幣和財政政策的有力支持,全球主要風險資產大幅反彈。其中美股單季收漲20%、美國債上漲1%、信用債上漲4-7%不等。截至年中,美國主要風險資產大部分已突破或者接近收復前高。

1)基金層面的組合收益

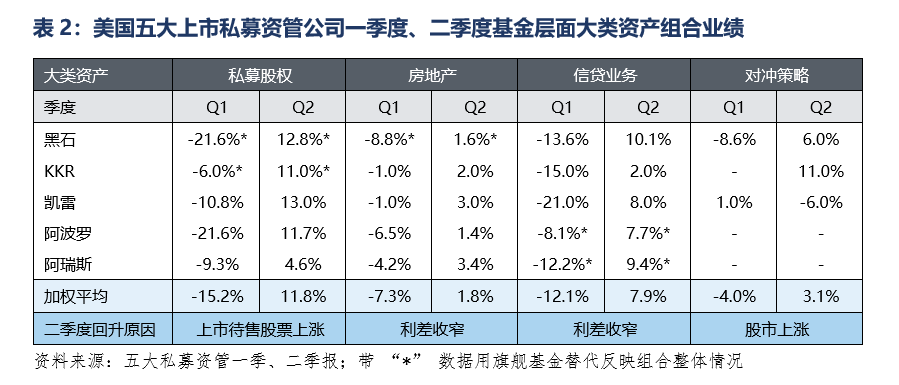

受市場回暖、股票價格普漲和債券利差收窄的連帶影響,美國五大上市私募資管公司二季度基金層面組合業績大幅回升。其中私募股權投資業務平均取得了11.8%的單季淨回報;房地產、信貸業務和對沖策略分別平均取得1.8%、7.9%和3.1%的單季淨回報。這樣,截至年中,五大資管公司總體已收復基金層面的組合業績約7成的跌幅。但因一季度受損較深,上半年業績整體仍較年初折損了約5%。

2)母公司盈利

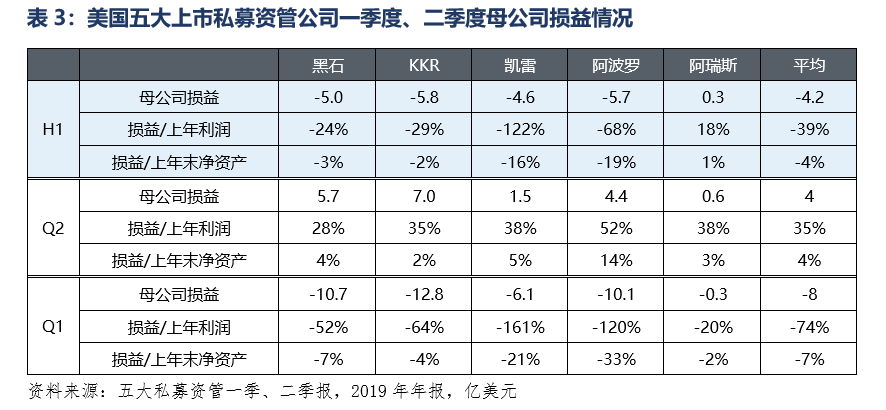

反映到母公司層面,五大資管公司的二季度業績亦大為好轉。單季平均盈利達到上年利潤的35%和淨資產的4%,已修復一季度的近半虧損,實現“v字反彈”。[1]儘管如此,就整個上半年而言,仍相當於虧損了上年利潤的40%和淨資產的4%。拿黑石來看,其在母公司層面一季度大幅虧損10.7億美元,占上年利潤的52%和年末淨資產的7%;二季度利潤大幅反彈至5.7億美元,占到上年利潤的28%和淨資產的4%。但是一、二季度軋差,總的來看上半年仍虧損5億美元,占到上年利潤的24%,和淨資產的3%。

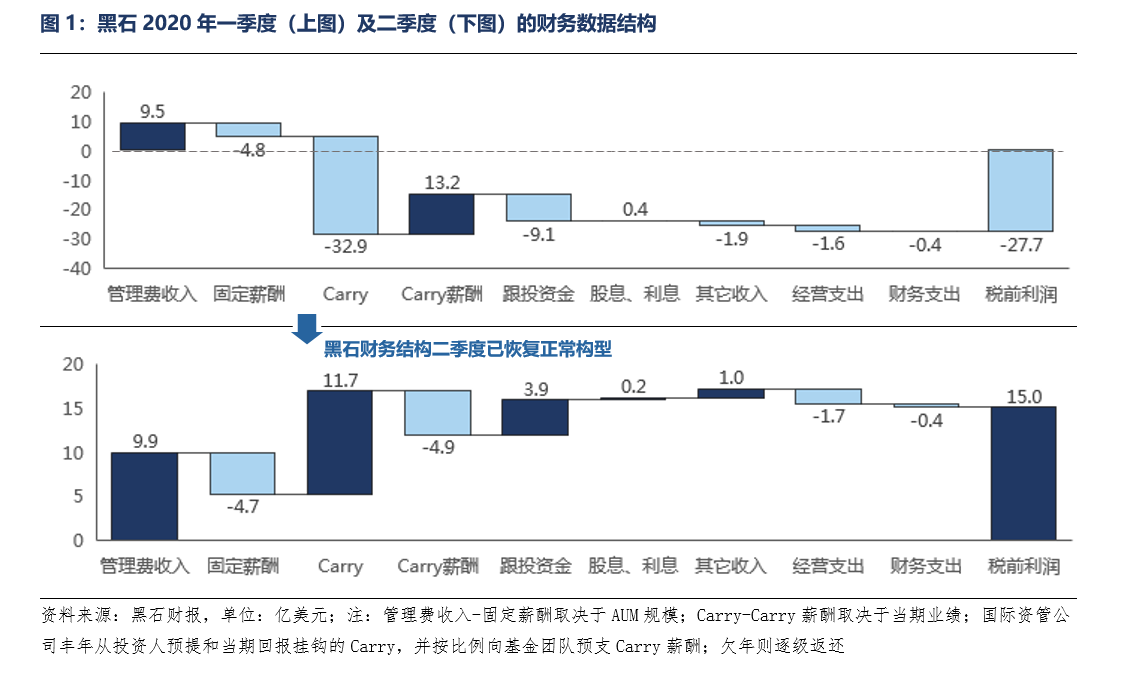

見下圖,以黑石為例,顯示了業績表現費收入的回暖是主要資管機構業績大幅反彈的重要因素。典型資管機構收益(和開支)的主要構成——包括管理費和業績表現(carry)兩個部分。其中管理費收入與aum直接掛鉤,無論市場走勢如何,只要aum保持穩定,就不會大幅變化。和歷次金融危機一樣,一季度管理費收入成為黑石盈利的壓艙石;相較于管理費收入,業績表現收入則建諸於旗下基金的組合收益,按一定比例提成。一季度,在基金業績深度重挫的情況下,黑石carry淨收益由正轉負,拖累母公司業績表現。而二季度,隨基金表現回檔,carry也相應由負轉正,恢復正常構型,推動業績回暖。

需要指出的是,五大資管公司無論是其私募股權還是信貸業務,二季度以來的業績修復均主要建立在貨幣和財政政策干預下的市場反彈上。若要實現完整、徹底的業績修復,仍有賴於旗下被投企業的經營業績和現金流情況出現決定性好轉。

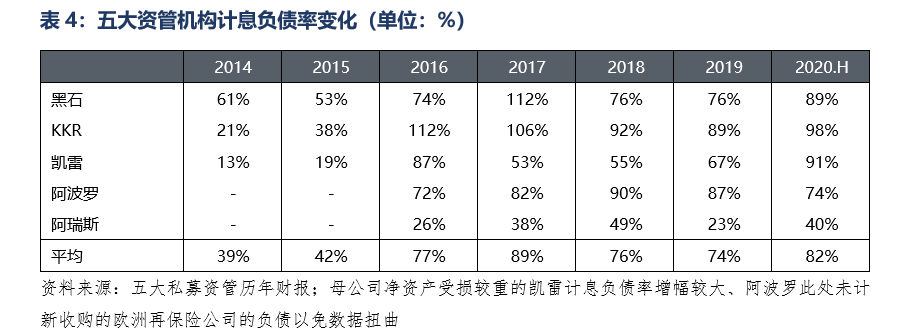

3)負債率

見下表,五大資管公司上半年的計息負債率[2]較年初有約8個百分點的提升,目前在82%一線,處於歷史中位略偏高的水準。負債率較大程度提升的原因,一則在於五大資管公司上半年在母公司層面大約平均虧損了淨資產的4%;二則五大資管公司正利用有利的低息視窗舉債融資,改善資產負債表結構。

4)募資

儘管美國私募股權投資上半年的整體募資額同比大幅下滑了64%(相比於公募股票基金,私募股權募資高度有賴於線下路演,但被疫情所阻),頭部五大上市私募資管公司的平均募資額仍然維持了4%的同比正增長。[3]原因一是美聯儲放水、降息、大規模購債,使養老金等大型出資人在公開市場低利率、高估值的背景下,面臨過剩資金無處安放的兩難局面;二是在劇烈波動的市場環境下,出資人不敢將資金委以新的基金管理人去試探業績表現,而是更多分配給有歷史業績、公司品牌和合作經驗的大型基金管理人。“頭部效應”使五大資管公司上半年遠遠超募於行業。

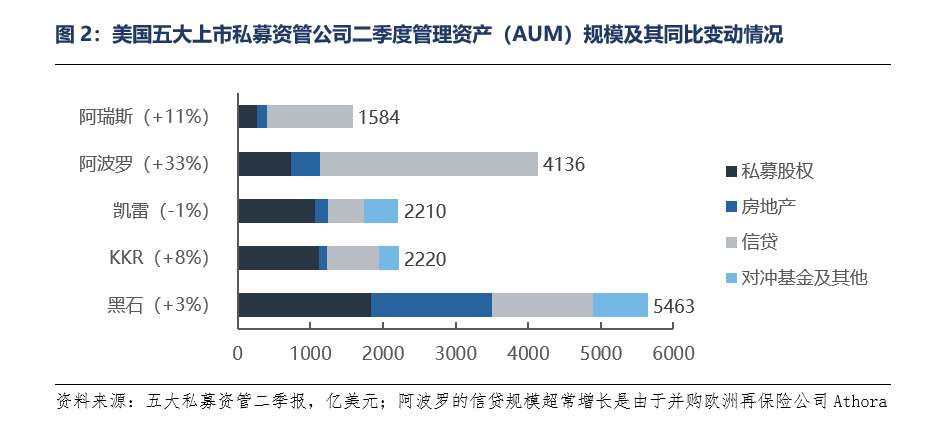

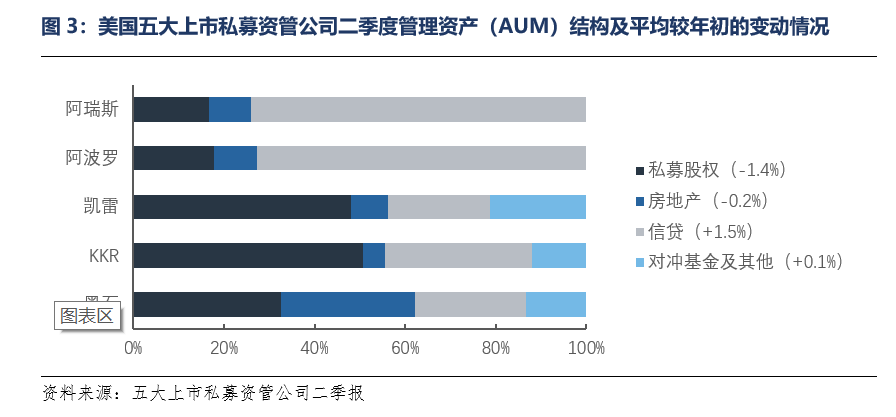

從結構上看,五大資管公司私募股權投資業務占總aum比例,較年初大幅下降了1.4個百分點至33%;房地產和對沖基金所占的比例大致不變,分別是12%和9%;信貸業務的比例則上升1.5個百分點至45%,反映在劇烈波動和高度不確定的市場環境下,機構出資人更加青睞安全性相對較高的固收類投資。

二、私募股權巨頭把握不確定性中的確定性的做法和啟示

一是敏銳捕捉了二級市場股票和一級市場融資需求的時間差。一季度末,伴隨美聯儲財政和貨幣刺激措施以空前的速度和範圍湧入,股票市場快速反彈,市場流動性危機快速消弭。但一級市場融資利差收斂下行還有一個滯後期。這個時間視窗為敏銳的投資人和資產管理機構提供了難能的投資機遇。表現突出的如阿瑞斯資本,迅速轉向為危機中需要融資自保的企業提供多樣化融資,並借此獲利頗豐。

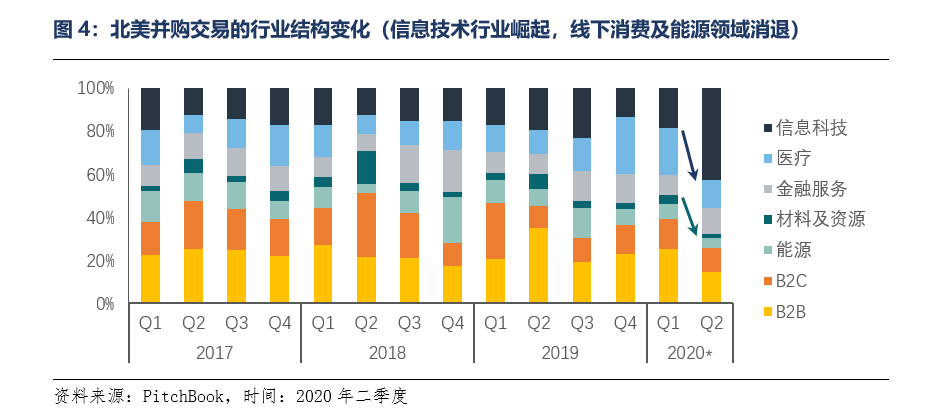

二是根據環境變化,有方向性地把握業務機遇。二季度,美國的並購交易整體寡淡,同環比分別下降27%和24%。然而資管機構幫助頭部企業兼併市場份額,確立行業壟斷優勢,進而退出獲利。這一傳統盈利模式並未因疫情影響而根本改變,交易依然強勁,[4]只不過在行業上更偏好受疫情不確定性波及較小、乃至獲益的科技行業。例如,北美二季度的前六大並購交易,清一色來自科技領域。其中又以埃森哲107億美元收購博通的網路安全業務symantec居冠。[5]

三是審時度勢,及時出清和減少過剩投資領域的損失。二季度,在羅納和查特吉資本闞璿下,印度最大石化公司hpl集團以27.3億美元的對價,從美國油氣公司麥克德莫特集團處,接手了石化技術子公司魯姆斯科技,這兩家資管公司借此重組出清了麥克德莫特46億美元的債務,在盡可能挽回損失後及時止損。類似的例子還有在一季度市場下行期,凱雷選擇性放棄主題公園企業apg,黑石放棄加維蘭能源和紐西蘭漢堡王,伯克希爾果斷清倉航空股和部分金融股等。

四是保持盡可能靈活的交易結構,在風險中謀求有安全邊際的收益。凱雷和阿瑞斯資本的管理團隊年中一致認為,美國資本市場正處於本輪經濟危機一系列連鎖反應的早期(而非尾聲階段),機遇風險並存(估值和經濟基本面脫節)。投資人應著眼未來一兩年內緩慢且不均的復蘇,為市場潛在的二次波動提前做準備。在這種市場環境下,一個屢試不爽的方法是使交易結構盡可能靈活——即通過含權貸款、可轉債、可轉換優先股投資來替代一般的股權、債權投資,在波動的市場環境下為投資添一道保障、並保留上行收益。過往的經典案例包括黑石2013年注資財務困境下的“洞洞鞋”生產商卡駱馳等。事實上,不僅是私募資管機構,巴菲特也喜好在高波動的市場環境下,通過投資可轉債/可轉換優先股來規避風險、獲取收益。例如伯克希爾公司在1988年幫助吉列剃鬚刀修復資產負債表,及2008年救助危機下的高盛。一旦這些困境企業兩三年後度過危機,投資人賺到的是可轉債/可轉換優先股高利率(美國為9%左右),和企業包括資本市場大衛斯按兩下後轉股的錢。

五是充分利用低利率視窗借錢,以儲備充裕資金彈藥,並改善資產負債表。無論是黑石、阿瑞斯還是其它資管機構,均判斷美國舉債成本正處於低位。這一機遇是當前充斥著不確定的市場環境下公認的最大確定性。上述資管公司都在盡可能利用眼下的有利時機,借低還高、調整債務結構。比如阿瑞斯資本正積極發債以贖回存量7%利率的永續優先股,以使下半年進入到資金充裕,沒有短期到期債務、沒有淨債務、沒有盯市杠杆的輕裝狀態。再比如手握1500億美元現金,完全“不差錢”的伯克希爾公司仍在尋求以美元、日元低息計價,發債融資,轉手又在二季度支出了創紀錄的51億美元回購股票,借此憑空為股東創造回報。

通過借鑒頭部資產管理公司的有益經驗,私募股權投資機構或能在階段性的行業下行期中,把握能力圈內的確定性,更好地找到發展和保全自身的機遇和策略。

[1]五家私募資產管理公司母公司層面一季度的平均單季虧損相當於上年利潤的8成,和淨資產的10%。

[2]計息負債/淨資產。

[3]已剔除阿波羅資本並購歐洲再保險公司athora帶來的信貸業務管理規模近千億的超常增長。

[4]事實上,在美國當下脆弱的經濟基本面和動盪的市場環境下,相比於憑空投資收購新企業,私募資管公司更傾向於在已有被投企業的基礎上,追加同業並購來爭取利潤和估值提升。

[5]美國人因疫情長期化轉向遠端工作,引發資訊安全擔憂。