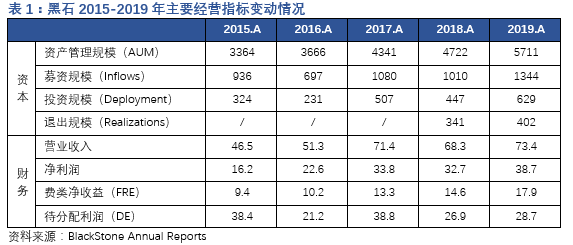

疫情對私募股權投資行業的影響

疫情對私募股權投資行業的影響

1. 經濟前景惡化,新一輪危機已悄然而至

新冠疫情是2020年的黑天鵝,令地緣政治和貿易衝突陰雲下本已十分脆弱的世界經濟雪上加霜。imf和wto等國際組織相繼推翻上年末對世界經濟在各國貨幣政策預防性干預下逐步弱復蘇的樂觀預期;全球股票和高收益債券市場劇震,美國資本市場11年長牛最終以三大股指和國債期貨連續熔斷宣告終結。截止3月20日,美股近20天內下跌超過30%,速度之快前所未有。雖然目前尚無大型金融機構倒閉坍塌,但是市場流動性極度吃緊。吸取2008年金融危機的教訓,在短短一兩周時間內,美聯儲已經動用了危機期間使用過的大量非常規工具,包括購買資產、建立貨幣市場共同基金流動性工具、購買mbs,乃至與全球主要央行共建美元貨幣互換安排等等,向市場提供流動性,意在穩定金融市場,救助規模和程度前所未有。從這個意義上講,新一輪金融危機不是將要到來,而是已經到來。但即使如此,疫情恐慌尚未平抑,流動性吃緊還將繼續;目前難以判斷,流動性繩索可能會在哪裡繃斷。

2. 本輪危機的成因和後果

首先,本輪危機的根本成因在於境外金融市場在長期低利率環境下的過度繁榮。事實上,自2008年金融海嘯以來,全球範圍內主要發達國家不斷下調基準利率,負利率、低利率債券激增並充斥市場;貝萊德cio rick rieder曾於2019年三季度撰文指出,負利率之下,沒有硬通貨可言。股票、黃金等有限供應資產的價格均被推升至不合理的高位,而任何收益率的債券都不足以同時抵償本幣貶值和違約風險。貨幣寬鬆的盡頭,投機成為唯一出路,危機的到來就如同雨旱更替,不可避免。

其次,本輪危機還在進展中,金融和經濟風險雙雙不容低估。金融層面,雖然危機眼下主要體現在股票市場,但串聯引發金融系統性風險的可能性不可謂不高。2008年危機以後至今,金融體系的杠杆率和關聯性並未降低,雖然銀行體系的穩健性有所提高,但影子銀行隨之大發展。在低息環境推動下,美國低評級債務迅速擴張,至2019年末,美國投資級債券中評級最低的bbb級債券占比已高達60%。摩根大通2018年研究顯示,以負債率為標準,其中多達45%的bbb級債券應從投資級調降至垃圾級,[1]支撐這1.5萬億美元債券勉強維持現有評級的唯一根據是尚且充沛的企業現金流。然而,2020年疫情帶來的經濟停擺無疑打破了脆弱的平衡,企業營收惡化將令大量bbb級債券按評級規則被強制降級為垃圾級。根據美國監管政策,bbb級債券的主要投資人,養老金和債券型基金不被允許持有垃圾級債券。系統性降級的bbb級債券被同時強制拋售,將造成信用市場的流動性擠兌。

其中,最為薄弱的一環是美國油氣公司債券。和一般行業受疫情的短時影響不同,原油價格低迷是技術革新下的結構性問題。2008年後,美國葉岩油開採繁榮,背後有兩大推手:一是上世紀末以來,長期脫離生產成本、虛高的原油價格;二是低利率環境下債券市場的有力推動。技術革新和長期過度投資最終導致行業供給失控,獲利微薄,待償債務高企——未來四年內,北美油氣公司共有超過2000億美元債務將要到期,其中僅2020年的到期債務就達400多億美元。這些捆綁了各種杠杆的債務本就非常脆弱。而目前,沙特和俄國為爭奪疫情影響下有限的原油需求大打價格戰,已令國際油價降至$20/桶。在世界原油輸出國中,沙特原油開採成本約$10/桶,俄國$20-40/桶,美國葉岩油$45-60/桶。這意味著,如果原油價格長期低位運行,美國葉岩油公司每生產一桶原油,最少倒虧20美元。而若停產止損,油氣公司將立即失去當月營收,bbb級債券沒有現金流保障,按資產負債率計,立刻就成為了典型的垃圾債,成為牽動美國低等級債券市場塌方的第一塊多米諾骨牌。

雪上加霜的是,過去幾年,美股的繁榮主要建立在上市公司不斷發行企業債擴張規模和回購股票的基礎上,違約預期下信用利差飆升將對美股盈利釜底抽薪,進而令更多債券評級惡化,進入股債市雙殺的危險螺旋。視乎情況發展,伴隨信用風險深入,未來可能發生的進一步風險不可低估。

經濟層面,危機發展將對經濟造成重創,政策應對空間卻大不如前。僅就疫情當下發展趨勢,3月20日,高盛已將美國2020年二季度經濟成長預期從-5%大幅調降至-24%;全年經濟成長預期降至-3.8%,失業率預期上調至9%。[2]然而,美國的政策應對空間卻較上輪危機大為壓縮:

一是降息空間已被耗盡。2008年危機爆發前,美國聯邦基準利率高達4.25%,美聯儲在危機中自高點大幅調降利率相當程度抑制了需求的惡性收縮;而目前,美聯儲已在2周不到的時間內將聯邦基金目標利率清零,常規貨幣政策空間耗盡。

二是減稅政策已提前祭出。2008年危機前,美國政府赤字率僅1.1%;然而經過奧巴馬政府增加財政開支,和川普政府的慷慨減稅,目前美國赤字率已高達4.8%,遠超國際上3%的警戒線,繼續加大開支托底經濟亦面臨後勁不足(理論上,政府應在經濟擴張期控制估值和資金杠杆,使擴張時間延長;收縮期提供流動性,為降杠杆減少損失)。以上因素疊加,美國乃至全球經濟增長均面臨重大壓力。

3. 危機對私募股權投資行業的影響

金融危機對私募股權行業影響歷來重大。2008年金融危機中最為人知的無疑是大型投行的集體覆滅;然而同一時期,全美就有約1/4的私募股權投資機構在危機中倒下。危機後,監管開始對投行適用大量可比於商業銀行的資本金和流動性標準,以隔離公眾儲蓄和高風險的投資杠杆;見縫插針,私募股權投資和資產管理公司近十年來,反而演變為金融體系內重要的影子銀行承載機構,在本輪危機中可能面臨更高的風險,不排除機構倒閉從這裡發生的可能性。

一是信用衍生品風險高企。美國自上輪危機復蘇後,不再允許大型投行承擔過大的杠杆風險。於是華爾街把引發上輪危機的房貸cdo的邏輯:“分散投資可令產品的整體信用評級憑空提升”,運用在企業貸款上,催生了clo市場的十年繁榮——美國主要私募股權機構股權基金的aum年均複合增長12%,而另類信貸基金aum年均複合增速卻高達17%,clo中低門檻貸款的比例從不到10%大幅上升到80%,信用風險高度集中在由對沖基金和資管公司劣後持有的低等級產品的次級和權益級上。理論上,clo包含的企業貸款分佈在幾十個行業,全軍覆沒可能性很低。然而,疫情致百業蕭條,違約風險系統性提高,私募股權投資機構自上輪危機以來大發展的信用業務可能遭受重創,部分機構將陷入困境。不過中國本土私募股權機構涉足該類市場較少,因此目前看這一方面的影響尚屬有限。

二是全球市場美元流動性的短時衝擊。3月以來,伴隨歐美疫情擴散和金融市場崩跌,投資者避險情緒升溫,美元成為國際金融仲介機構應對贖回的首選避險工具,流動性遭到空前擠兌,導致美元拆借成本和債券息率不僅未隨美聯儲調降政策利率而有所下降,反而急劇上升。對中國本土私募股權機構而言,美元流動性緊縮,加之金融機構螺旋式降杠杆導致的拋售潮,令中資美元債,尤其是流動性相對較好的地產債信用價差急劇放寬,淨值受挫尤為嚴重。

三是被投企業經營業績和估值走向負面的影響。以美國pe市場的交易為例,ev/ebitda倍數於2019年已高達11.5倍,遠超2008年金融危機前的峰值。即便未考慮到此後的疫情影響,僅根據貝恩資本2019年末對私募股權投資機構的調研統計,76%的投資者也已認定估值正處於週期頂點,隨時有回落的風險。如果被投企業經營負面,估值又有所回落,資管公司的投資回報將大幅度下調。而在疫情到來後,私募股權投資機構“犧牲流動性換取超額收益”的經營本質,使其經營流動性更加吃緊。不僅要應對出資機構的贖回;還不得不面對市場估值大跌對企業退出的負面影響。伴隨ipo退出更加困難,隨之而來的將是低現金流項目的流動性和盈利雙殺。

4. 私募股權機構的對策

如前所述,本輪危機根源是投資者在短期獲利驅使下紛紛加碼,將估值和杠杆累積到無以復加,所引致的週期性修正;市場到底的關鍵不在於有理智的買方,而在於缺乏賣方。投資人既要對全球資本市場深度走熊有充分的思想準備,也要在危機中保持定力,識別出市場出清帶來獨特投資機遇。

我們認為,對私募股權管理機構而言,應對眼下的危機,有以下幾點關鍵:

第一,危機時刻流動性為王,要為抗禦週期保有充足流動性儲備。一如巴菲特,認定值得長期持有的股票大多價格過高,所以寧願手握1200億美元現金資產,占到伯克希爾2019年末資產總額的20%。二如jp morgan,自2018年中開始,將400億美元以上的貸款組合,分批置換為逾千億的長期國債。三如高瓴資本,在2019年下半年,大規模減持清倉了陌陌、蘋果、特斯來、蔚來等熱門科技股,轉而大比例加配了抗禦週期能力較強的生物醫藥股。四如紅杉資本,提前為旗下被投企業的現金管道和資本支出防患未然。

第二,危機會錯殺優質資產,要為反週期利用資本市場做好準備。危機期間,金融機構為換取流動性做出的緊急拋售,可能會創造出難能的優質資產收購機遇。上輪危機中,國際著名資產管理機構,貝萊德和黑石正是借機收購了巴克萊bgi的陷入客戶危機的gso,才真正確立了行業龍頭的地位。在國內,私募股權投資機構的戰略性並購尚少,但證券業龍頭中信證券在2003-06年資本市場長熊階段,收購整合萬通、華夏、金通三家同業券商的先例,同樣是化危機為契機的有力借鑒。金融市場的週期性調整對於有準備的投資者而言,未嘗不是戰略超車的絕佳機遇,投資機構應為吸納進入價格窪地的戰略性資產未雨綢繆。

第三,中美週期非同步,要更加重視中國的投資機遇。一則美國服務業為主的產業結構,和直接融資為主的金融供給結構,使其受疫情衝擊更為直接,負反饋效應更強;二則美國疫情剛進入上升階段,而中國疫情已進入收尾階段,伴隨中國複產復工的逐漸加速,企業利潤將有望更快走出穀底;三則中國仍具備傳統基建的投資空間,和相對充足的金融政策空間,新、老基建會交替成為經濟增速的安全閥。更為關鍵的是,中國資本市場正處於相對美國週期更為有利的位置。權益市場方面,中國傳統週期板塊目前處於歷史估值的絕對穀底,而美國股市的估值仍處於歷史中位值附近。信用市場方面,中國優質發債主體的違約風險危機前後變化不大,估值卻已在集中賣盤和美元流動性擠兌下普遍達到10%以上,具備可觀的價差。當市場恐慌褪去,中國優質資產價值、成長的雙重基本面將更加具備吸引力。國內私募股權投資機構也應更加重視,並利用好中國本土的投資機遇。